أعرف تماماً كيف يبدو ذلك الشعور.

يصل الراتب، وتحدّث نفسك هذه المرة سيكون مختلفاً. هذا الشهر ستتحكم في مصاريفك، ستضع ميزانية، ستوفّر. وبعد أسبوعين، تنظر إلى حسابك وتتساءل بصدق: أين ذهب كل هذا؟

دفعت الإيجار. اشتريت الطعام. سدّدت الفواتير. ربما اشتريت شيئاً صغيراً لنفسك لأنك تستحق. وفجأة، لم يبقَ شيء يُذكر حتى الشهر القادم.

هذا الشعور يعيشه ملايين العرب كل يوم، في الرياض وفي القاهرة، في الدار البيضاء وعمّان وبغداد. والسؤال الحقيقي الذي يبحث عنه الجميع هو: كيف توفر المال من راتب صغير بطريقة تصمد فعلاً؟ وليس لأنهم غير مسؤولين أو مبذّرين، بل لأن أحداً لم يُعلّمهم التعامل مع المال بشكل صحيح.

الحقيقة التي أريد أن أقولها لك منذ البداية هي هذه: التوفير لا يرتبط بحجم الراتب بقدر ما يرتبط بالطريقة التي تفكر بها في المال. شخص يكسب 4,000 ريال ويوفّر منها يسبق شخصاً يكسب 12,000 ريال ولا يوفّر قرشاً. وهذا المقال سيريك كيف. في هذا المقال ستجد الإجابة الكاملة على سؤال كيف توفر المال من راتب صغير بأسلوب عملي يناسب واقعنا العربي.

ما هو التوفير الحقيقي وكيف تبدأ من راتبك الحالي؟

قبل الدخول في الطرق العملية، أحتاج أن أوضح فكرة واحدة خاطئة يحملها كثير من الناس.

التوفير ليس تقتيراً. ليس حرماناً. ليس معناه أنك تعيش كالزاهد وتتجنب كل متعة. هذا الفهم الخاطئ هو السبب الأول الذي يجعل الناس يفشلون في التوفير — لأنهم يربطونه بالشعور بالحرمان، فيتمرّدون عليه بعد أسابيع قليلة.

التوفير الحقيقي هو قرار واعٍ تتخذه كل شهر بتخصيص جزء من دخلك لأهداف تهمّك فعلاً، قبل أن تنفق على أي شيء آخر. التوفير أولاً ثم الإنفاق مما تبقى ، هو الفارق الجوهري الوحيد بين من يملك رصيداً آخر السنة ومن لا يملك.

معظمنا يفعل العكس تماماً. يُنفق أولاً، ثم يحاول توفير ما تبقى. والنتيجة المتوقعة دائماً: لا يتبقى شيء.

ثمة ثلاثة أسباب جوهرية يتكرر بها الفشل في التوفير:

غياب الهدف الواضح: حين تقول لنفسك “سأوفر” دون أن تحدد لماذا وكم ومتى، فأنت في الحقيقة لا تملك خطة — تملك أمنية. والأمنيات لا تصمد أمام المغريات اليومية، مثل عروض التخفيضات أو الشراء العشوائي عبر الإنترنت..

الإنفاق العاطفي أو الانفعالي: نحن لا نشتري المنتجات فقط — نشتري المشاعر التي نظن أنها ستصاحبها. الحذاء الجديد الذي ستشعر بثقة بارتدائه. الهاتف الجديد الذي سيجعل حياتك أسهل. ولهذا تعتمد الشركات في إعلاناتها على التأثير على مشاعرك أكثر من إقناعك بالمنطق..

الاعتماد على الإرادة وحدها: قوة الإرادة ليست ثابتة طوال الوقت. بعد يوم متعب أو ضغط كبير في العمل والحياة، الإرادة تتآكل. التوفير الذي لا يُدعم بنظام تلقائي يتلاشى في أسابيع، أما عندما تضع نظامًا واضحًا وعادات ثابتة، يصبح التوفير أسهل وأكثر استمرارية دون الحاجة إلى مجهود دائم.

فهم هذه الأسباب وحده يضعك خطوة كبيرة أمام كثيرين. لكن قبل أن نبدأ بالطرق، هناك سياق مهم لا يتحدث عنه أحد.

لماذا أغلب نصائح توفير المال لا تناسب الواقع العربي؟

معظم الكتب والمقالات المالية كُتبت في سياق غربي لا يعكس واقعنا. وهذا يجعل كثيراً من النصائح “المجرّبة” غير قابلة للتطبيق عندنا مباشرة.

تكاليف الزواج: في كثير من الدول العربية، خاصة في الخليج، قد تتحول تكاليف الزواج إلى عبء مالي كبير يستمر لسنوات. فالمصاريف لا تتوقف عند الحفل فقط، بل تشمل السكن، والمهر، والتجهيزات، والهدايا، وغيرها من الالتزامات الاجتماعية التي يواجهها أغلب الشباب.

إعالة الوالدين: هذا التزام أخلاقي واجتماعي لا يظهر في أي كتاب مالي غربي، لكنه مسؤولية أخلاقية واجتماعية يعيشها كثير من الشباب، حيث يذهب جزء ثابت من الدخل لدعم الوالدين أو الإخوة أو الأسرة بشكل عام.

المناسبات الاجتماعية: الأعراس والزيارات والهدايا والتعازي بند حقيقي في ميزانيتنا. لا يمكنك “تحسينه” إلى الصفر دون أن تعيش في عزلة اجتماعية.

ضعف منظومة التقاعد: في أغلب الدول العربية، معاشات التقاعد الحكومية لا تكفي للعيش بكرامة. هذا يعني أن من لا يُدخر اليوم سيعتمد غداً على أبنائه أو يعيش بشح حقيقي.

التضخم المتسارع: شهدت معظم دولنا خلال السنوات الأخيرة ارتفاعاً ملموساً في أسعار كل شيء، بينما الرواتب تبقى شبه ثابتة. هذا يعني أن القوة الشرائية لراتبك تتآكل تدريجياً كل عام حتى لو لم تشعر بذلك.

هذه ليست مبررات للاستسلام، بل هي سياق حقيقي يجب أن تُبنى عليه أي خطة مالية. والطرق التالية تأخذ هذا السياق بالاعتبار. لهذا كانت الحاجة لدليل حقيقي يشرح كيف توفر المال من راتب صغير في سياقنا نحن.

15 طريقة لتوفير المال من راتب صغير

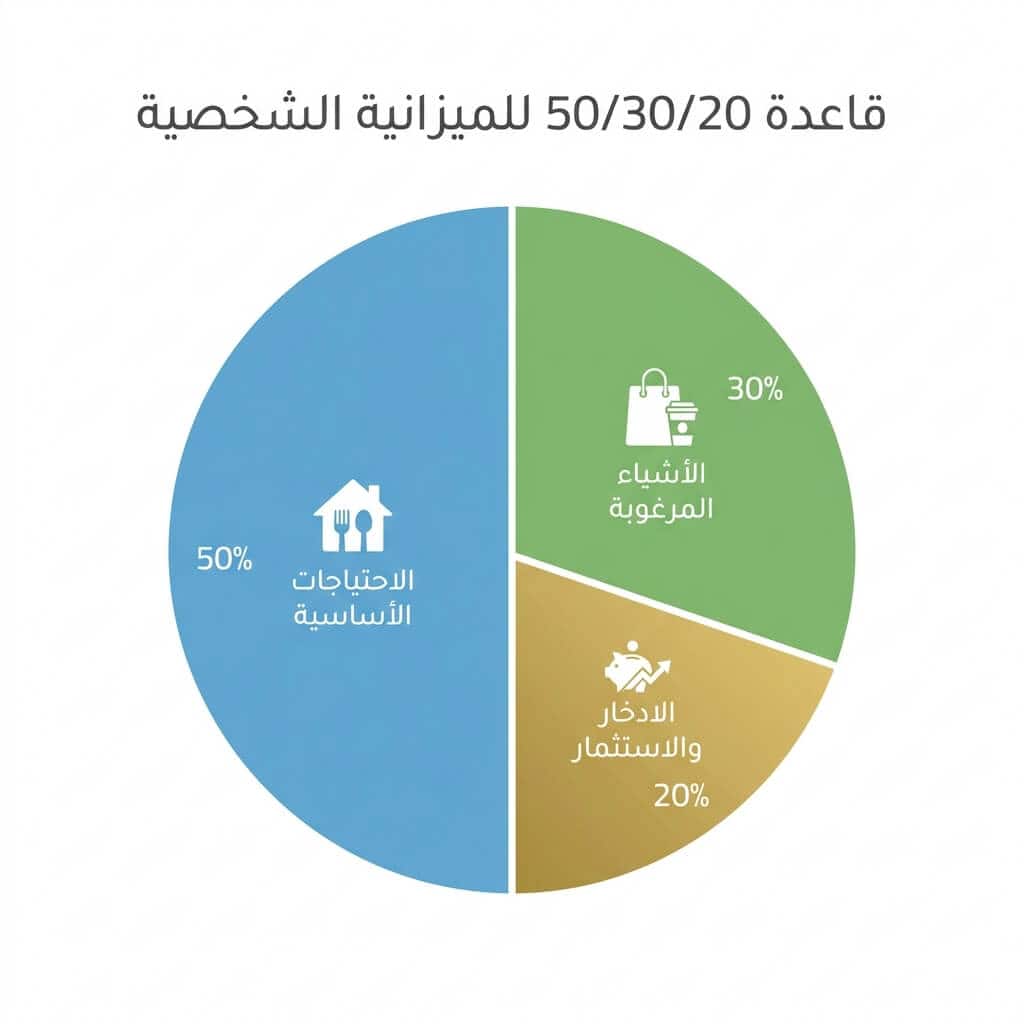

الطريقة الأولى: قاعدة 50/30/20 للتوفير و الإدخار

طوّرت الأستاذة في جامعة هارفارد إليزابيث وارن هذه القاعدة لتكون قابلة للتطبيق من أي شخص دون الحاجة لخبرة مالية أو جداول معقدة. الفكرة في جملة واحدة: قسّم دخلك الصافي إلى ثلاثة أجزاء فور وصوله:

50% للاحتياجات الأساسية — الإيجار أو قسط السكن، الطعام، الفواتير، المواصلات. الأشياء التي تتوقف حياتك إذا لم تدفعها.

30% للرغبات — المطاعم، الترفيه، الملابس، الاشتراكات، السفر. الأشياء التي تجعل الحياة ممتعة لكنها ليست ضرورة.

20% للتوفير والاستثمار وسداد الديون — يُعزل فور وصول الراتب. ليس ما يتبقى، بل ما تأخذه أنت لنفسك أولاً.

مثال واقعي — السعودية: موظف حكومي براتب 5,000 ريال شهرياً يضع 1,000 ريال جانباً كل شهر. في ثلاث سنوات يملك 36,000 ريال. بنفس الراتب تماماً، بدون أي استثمار. كافية لتغطية مهر أو دفعة أولى لسيارة أو صندوق طوارئ حقيقي.

الرقم 20% ليس مقدساً. إذا بدا كثيراً الآن، ابدأ بـ5% وزده تدريجياً. المهم أن تبدأ.

الطريقة الثانية: التوفير التلقائي ، دع النظام يعمل بدلاً منك

هذه الطريقة ربما تكون الأهم في القائمة لأنها تتجاوز مشكلة الإرادة كلياً.

افتح حساب توفير منفصل تماماً ، ليس الحساب الذي تدفع منه الفواتير. وفعّل خدمة التحويل التلقائي المجدوَل في اليوم ذاته الذي يصل فيه الراتب، قبل أن تُنفق أي شيء.

حين لا يظهر المبلغ في حسابك الرئيسي، يتكيّف عقلك مع ميزانية أصغر في غضون أسابيع قليلة. هذا ليس كلاماً ، هو ما تقوله أبحاث علم الأعصاب السلوكي عن كيفية تكيّف الإنسان مع الموارد المتاحة.

معظم البنوك في الدول العربية توفر هذه الخدمة مجاناً عبر تطبيقات الهاتف. إذا لم تجدها، التحويل اليدوي في أول يوم من كل شهر يؤدي الغرض ذاته.

الطريقة الثالثة: تتبع الإنفاق شهراً كاملاً ، وستتفاجأ بالنتيجة

من أهم الخطوات التي تساعدك على توفير المال من راتب صغير هي معرفة أين يذهب راتبك أولاً.سجّل كل مبلغ تنفقه لمدة 30 يوماً فقط.

نعم، كل شيء دون استثناء.

ثمن القهوة الصباحية، الطلبات السريعة، الاشتراكات الصغيرة التي تُخصم تلقائياً، الوجبات الخفيفة، تطبيقات الهاتف، ورسوم الخدمات الشهرية.

في البداية قد يبدو الأمر مبالغاً فيه، لكن بعد أسبوعين فقط ستبدأ بملاحظة أشياء لم تكن تنتبه لها من قبل.

مصاريف صغيرة كنت تعتقد أنها “غير مهمة” قد تتحول مع الوقت إلى جزء كبير من دخلك الشهري.

الكثير من الناس يكتشفون بعد تتبع مصاريفهم أن نسبة كبيرة من أموالهم تذهب إلى أشياء لا تضيف قيمة حقيقية لحياتهم، فقط لأنها تحدث بشكل تلقائي ومتكرر.

وهنا تأتي الحقيقة المهمة:

أنت لا تحتاج دائماً إلى زيادة دخلك حتى تتحسن أوضاعك المالية، بل تحتاج أولاً إلى فهم أين يذهب مالك بالفعل.

لا يمكنك التحكم في شيء لا تراه بوضوح.

ولهذا، قد يكون هذا الشهر الواحد من التتبع المالي أهم خطوة تبدأ بها رحلتك نحو التوفير والاستقرار المالي.

الطريقة الرابعة: راجع اشتراكاتك الشهرية… لأن المال قد يختفي بصمت

خذ بضع دقائق اليوم وافتح كشف حسابك البنكي أو تطبيق البنك على هاتفك، ثم ابحث عن أي مبلغ يُخصم تلقائياً كل شهر.

منصات مشاهدة، تطبيقات رياضية، خدمات تخزين سحابي، أدوات رقمية، أو حتى اشتراكات نسيت أنك اشتركت فيها من الأساس.

المشكلة في هذه المصاريف أنها صغيرة ومتفرقة، لذلك لا نشعر بها غالباً.

لكن مع مرور الوقت، تتحول إلى استنزاف حقيقي للمال.

كثير من الناس يكتشفون أنهم يدفعون شهرياً مقابل خدمات لا يستخدمونها إلا نادراً، أو ربما لا يستخدمونها إطلاقاً.

قد يبدو اشتراك بقيمة بسيطة أمراً غير مهم، لكن عندما تجمع عدة اشتراكات على مدار سنة كاملة، ستتفاجأ بحجم المبلغ الذي خرج من حسابك دون فائدة حقيقية.

والجميل في هذه الخطوة أنها من أسهل طرق التوفير.

أحياناً يكفي أن تلغي اشتراكين أو ثلاثة لا تحتاجها فعلاً، لتوفّر مبلغاً محترماً كل شهر دون أن تغيّر أسلوب حياتك أو تحرم نفسك من الأشياء التي تستمتع بها.

فكرة التوفير لا تعني أن تعيش حياة صعبة، بل أن تتوقف عن دفع المال مقابل أشياء لا تضيف قيمة حقيقية لحياتك.

الطريقة الخامسة: الطبخ المنزلي ، التوفير الحقيقي الذي لا ينتبه له كثيرون

قد تبدو هذه النصيحة تقليدية، لكن عندما تنظر إلى الأرقام ستكتشف فرقاً كبيراً في مصروفك الشهري.

في القاهرة عام 2025، تتراوح تكلفة وجبة الغداء في مطعم متوسط بين 150 و250 جنيهاً للشخص الواحد، بينما يمكن إعداد الوجبة نفسها في المنزل بتكلفة تتراوح بين 30 و50 جنيهاً فقط. هذا يعني أن الموظف الذي يعتمد على الأكل خارج المنزل لمدة 20 يوماً شهرياً قد ينفق ما بين 3,000 و5,000 جنيه على الطعام وحده.

أما عند الاعتماد على الطبخ المنزلي لمدة 15 يوماً فقط من أصل 20، فقد يصل التوفير إلى 1,500 جنيه شهرياً كحد أدنى، دون الحاجة إلى حرمان نفسك أو تغيير أسلوب حياتك بالكامل. الفكرة ليست التوقف عن تناول الطعام في المطاعم، بل تحويله من عادة يومية مكلفة إلى تجربة تستمتع بها من وقت لآخر.

النتيجة؟ مصروف أقل، تحكم أكبر في ميزانيتك، وجودة طعام أفضل في كثير من الأحيان.

الطريقة السادسة: قاعدة الـ48 ساعة ، خطوة بسيطة تمنع الشراء الاندفاعي

في المرة القادمة التي تشعر فيها برغبة في شراء شيء لم يكن ضمن خطتك، لا تتخذ القرار مباشرة. فقط امنح نفسك 48 ساعة قبل الشراء.

هذه القاعدة فعالة لأن أغلب قرارات الشراء السريعة تكون مرتبطة بلحظة عاطفية: إعلان جذاب، تخفيض مؤقت، أو حتى تأثير من الأشخاص حولك. ومع مرور الوقت، يهدأ هذا الحماس وتصبح نظرتك للمنتج أكثر عقلانية.

الكثير من الناس يكتشفون بعد يوم أو يومين أنهم لم يكونوا بحاجة حقيقية لما أرادوا شراءه. لذلك، الانتظار لمدة 48 ساعة قد يمنع مصاريف غير ضرورية ويوفر لك مبالغ كبيرة على المدى الطويل.

الأمر لا يتعلق بحرمان نفسك، بل باتخاذ قرارات شراء أذكى وأكثر وعياً.

الطريقة السابعة: فرّق بين التخفيض الحقيقي والشراء غير الضروري

رؤية عبارة مثل “خصم 70%” قد تجعلك تشعر أنك توفر المال، لكن الحقيقة مختلفة أحياناً. إذا كنت ستشتري شيئاً لا تحتاجه أساساً، فأنت لم توفّر ، بل أنفقت مالاً لم يكن ضمن خطتك.

الحقيقة أن الشركات تعتمد على العروض والتخفيضات لتحفيز الناس على الشراء أكثر، وليس لمساعدتهم على الادخار. لذلك قبل أي عملية شراء، اسأل نفسك سؤالاً بسيطاً:

“هل كنت سأشتري هذا المنتج بسعره الكامل لو لم أرَ هذا العرض؟”

إذا كانت الإجابة لا، فغالباً أنت أمام شراء اندفاعي أكثر من كونه صفقة ذكية.

في المقابل، توجد عروض تستحق الاستفادة فعلاً، خاصة على المنتجات التي تستخدمها بشكل مستمر في حياتك اليومية، مثل مواد التنظيف، القهوة، أو المواد الغذائية الأساسية. هنا يكون التخفيض توفيراً حقيقياً لأنك ستشتري هذه الأشياء على أي حال.

الطريقة الثامنة: صندوق الطوارئ ، الأمان المالي الذي تحتاجه قبل أي استثمار

قبل التفكير في الاستثمار أو تحقيق أهداف مالية كبيرة، من المهم أن تمتلك صندوق طوارئ يغطي مصاريفك الأساسية لمدة لا تقل عن ثلاثة أشهر. والأفضل أن يكون هذا المبلغ محفوظاً في حساب منفصل لا تستخدمه إلا عند الضرورة الحقيقية.

السبب بسيط: الحياة مليئة بالمفاجآت. عطل مفاجئ في السيارة، مصاريف علاج غير متوقعة، أو حتى فقدان مصدر الدخل لفترة مؤقتة. في مثل هذه الظروف، يضطر كثير من الناس إلى اللجوء للقروض أو بطاقات الائتمان، ما يعني دخول دائرة من الفوائد والالتزامات المالية التي قد تستهلك جزءاً كبيراً من مدخراتهم.

وجود صندوق طوارئ يمنحك راحة نفسية وقدرة أكبر على التعامل مع الأزمات دون ضغط مالي. صحيح أنه لا يحقق أرباحاً مثل الاستثمار، لكنه يحميك من خسائر أكبر، وهذه واحدة من أهم خطوات الاستقرار المالي على المدى الطويل.

الطريقة التاسعة: البدائل الذكية ، نفس الفائدة بتكلفة أقل

في أغلب مصاريف الحياة اليومية، توجد بدائل يمكن أن تمنحك جودة جيدة بسعر أقل. الفكرة ليست اختيار الأرخص دائماً، بل معرفة ما إذا كان فرق السعر يستحق فعلاً ما تدفعه، أم أنك تدفع فقط مقابل العلامة التجارية أو طريقة التسويق.

في المغرب مثلاً، يلاحظ كثير من الناس أن شراء الخضروات والمواد الأساسية من الأسواق المحلية يمكن أن يكون أوفر بشكل واضح مقارنة ببعض المتاجر الكبرى. وفي كثير من الحالات، تكون المنتجات بنفس الجودة أو حتى أفضل، مع توفير شهري قد يصل إلى مئات الدراهم على بند الطعام وحده.

الأمر نفسه ينطبق على المواصلات اليومية. مشاركة تكاليف التنقل مع زميل أو صديق قد تقلل المصاريف الشهرية بشكل ملحوظ، من دون التأثير على راحتك أو روتينك اليومي.

التوفير الحقيقي لا يعني التخلي عن الجودة، بل اتخاذ قرارات أذكى تمنحك نفس الفائدة بتكلفة أقل.

الطريقة العاشرة: جرّب الدفع النقدي ، طريقة بسيطة تساعدك على التحكم في مصاريفك

كثير من الناس لا يلاحظون حجم ما ينفقونه عند استخدام البطاقات البنكية أو الدفع الإلكتروني بشكل يومي. والسبب أن عملية الدفع تصبح سريعة وسهلة لدرجة تجعل الإنفاق يبدو أقل مما هو عليه فعلاً.

لهذا ينصح خبراء الاقتصاد السلوكي أحياناً بتجربة الدفع النقدي لفترة قصيرة، لأن التعامل المباشر مع المال يجعلك أكثر انتباهاً لقيمة ما تنفقه. عندما ترى المبلغ يخرج من محفظتك بشكل فعلي، تصبح قرارات الشراء أكثر وعياً وتفكيراً.

يمكنك تجربة هذا الأسلوب لمدة أسبوع أو أسبوعين فقط. حدّد ميزانية نقدية واضحة لمصاريف الطعام والترفيه، والتزم بها حتى نهاية الأسبوع. عندما ينتهي المبلغ، يتوقف الإنفاق حتى تبدأ ميزانية جديدة.

الكثير ممن جرّبوا هذه الطريقة اكتشفوا أنها تساعدهم على تقليل المصاريف غير الضرورية والتحكم بشكل أفضل في ميزانيتهم الشهرية، دون الحاجة إلى تعقيد أو حرمان.

الطريقة الحادية عشرة: زيادة الدخل ، أسرع طريقة لتحسين وضعك المالي

تقليل المصاريف خطوة مهمة، لكن في النهاية هناك حد معيّن لما يمكنك توفيره. أما زيادة الدخل، فهي تمنحك مساحة أكبر لتحقيق أهدافك المالية بشكل أسرع وأكثر استقراراً.

ابدأ بسؤال بسيط: ما المهارة التي أملكها ويمكن أن يستفيد منها الآخرون؟

إذا كنت تتقن اللغات، يمكنك العمل في الترجمة أو تقديم دروس عبر الإنترنت. وإذا كانت لديك مهارة في التصميم، الكتابة، أو إدارة الحسابات الرقمية، فهناك منصات عمل حر تتيح فرصاً حقيقية لتحقيق دخل إضافي من المنزل.

حتى الأعمال البسيطة مثل التدريس الخصوصي لبضع ساعات أسبوعياً قد تساعدك على زيادة دخلك الشهري بشكل ملحوظ. ومع الوقت، يمكن لهذا الدخل الإضافي أن يخفف الضغط المالي ويمنحك قدرة أكبر على الادخار أو الاستثمار.

المهم ليس أن تبدأ بشكل كبير، بل أن تبدأ بما تملكه اليوم. أحياناً بضع ساعات إضافية في الأسبوع تكون كافية لصنع فرق حقيقي في ميزانيتك على المدى الطويل.

الطريقة الثانية عشرة: تواصل مع شركة الاتصالات ، خطوة بسيطة قد تخفض فاتورتك الشهرية

كثير من شركات الاتصالات والإنترنت تقدم أفضل عروضها للعملاء الجدد، بينما يبقى العملاء الحاليون على الباقات نفسها لسنوات دون الاستفادة من التحديثات أو التخفيضات الجديدة.

لهذا من المفيد أن تتواصل مع شركة الإنترنت أو الهاتف من وقت لآخر وتسأل بشكل مباشر عن أفضل العروض المتاحة ضمن ميزانيتك الحالية. في كثير من الحالات، قد تحصل على باقة أفضل، سرعة أعلى، أو حتى تخفيض في قيمة الاشتراك الشهري دون أي تكلفة إضافية.

هذه الخطوة لا تحتاج أكثر من بضع دقائق، لكنها قد تساعدك على تقليل مصاريفك الشهرية بشكل مستمر، خاصة إذا كنت تدفع مقابل خدمات أو مزايا لا تستخدمها بالكامل.

أحياناً، مكالمة واحدة فقط تكون كافية لتوفير مبلغ جيد على مدار السنة، دون أن تغيّر أي شيء في أسلوب حياتك أو استخدامك اليومي للخدمة.

الطريقة الثالثة عشرة: الشراء بالجملة ، طريقة ذكية لتقليل المصاريف الشهرية

هناك منتجات نستخدمها بشكل مستمر في حياتنا اليومية، مثل مواد التنظيف، الأرز، السكر، القهوة، ومنتجات العناية الشخصية. وفي كثير من الأحيان، يكون شراؤها بكميات أكبر أو بالجملة أوفر من شرائها بشكل متكرر وبكميات صغيرة.

صحيح أن التكلفة في البداية قد تبدو أعلى قليلاً، لكن على المدى الطويل يمكن أن يساعد هذا الأسلوب في تقليل المصروف الشهري بشكل واضح، خاصة مع المنتجات التي لا تتلف بسرعة وتُستهلك بشكل منتظم داخل المنزل.

إضافة إلى التوفير، يساعد الشراء بالجملة أيضاً على تقليل عدد مرات التسوق والشراء العشوائي، وهو ما يمنحك تحكماً أفضل في ميزانيتك الشهرية.

الفكرة الأساسية هنا ليست شراء كميات كبيرة من كل شيء، بل التركيز على المنتجات التي تعرف أنك ستحتاجها فعلاً بشكل دائم.

الطريقة الرابعة عشرة: فكّر في الإصلاح قبل شراء بديل جديد

أصبح كثير من الناس يميلون إلى استبدال الأشياء بسرعة عند أول مشكلة: هاتف فيه عطل بسيط، قطعة ملابس ممزقة، أو أثاث فقد شكله مع الوقت. لكن هذا الأسلوب قد يرفع المصاريف بشكل كبير من دون حاجة حقيقية.

في كثير من الحالات، يكون الإصلاح أقل تكلفة بكثير من شراء منتج جديد. تصليح الهاتف قد يعيد الجهاز للعمل بكفاءة مقابل جزء بسيط من سعر هاتف جديد، كما أن إصلاح الملابس أو تجديد الأثاث يمكن أن يطيل عمرها لسنوات إضافية بتكلفة معقولة.

إعطاء الأولوية للإصلاح لا يعني التمسك بالأشياء القديمة، بل يعني اتخاذ قرار مالي أكثر ذكاءً قبل الإنفاق على بديل جديد.

ومع الوقت، ستكتشف أن هذه العادة البسيطة تساعدك على توفير المال وتقليل المشتريات غير الضرورية، من دون التأثير على جودة حياتك اليومية.

الطريقة الخامسة عشرة: اكتب هدفك المالي واجعله أمامك كل يوم

قد تبدو هذه الخطوة بسيطة، لكنها من أكثر العادات تأثيراً على الالتزام بالتوفير وتحقيق الأهداف المالية مع الوقت.

بدلاً من أن يبقى هدفك مجرد فكرة عامة مثل “أريد أن أوفر المال”، حاول أن تجعله واضحاً ومحدداً. اكتب هدفك المالي بالتفصيل: المبلغ الذي تريد الوصول إليه، السبب، والموعد الذي تخطط لتحقيقه فيه. سواء كان الهدف شراء منزل، تأسيس مشروع، تعليم الأبناء، أو الوصول إلى استقرار مالي أكبر، فإن وضوح الهدف يساعدك على الاستمرار.

من المفيد أيضاً أن تضع هذا الهدف في مكان تراه يومياً، مثل مكتبك أو هاتفك أو بجانب مكان عملك. التذكير المستمر يجعلك أكثر وعياً بقراراتك المالية اليومية ويمنحك دافعاً أكبر للالتزام.

تشير العديد من الدراسات المتعلقة بتحقيق الأهداف إلى أن الأشخاص الذين يكتبون أهدافهم بشكل واضح تكون فرص التزامهم وتحقيقهم لها أعلى مقارنة بمن يكتفون بالتفكير فيها فقط.

عندما يصبح هدفك مكتوباً وواضحاً، يتحول التوفير من فكرة مؤقتة إلى خطة حقيقية تعمل عليها خطوة بخطوة.

أخطاء شائعة تمنعك من توفير المال حتى من راتب كبير

حتى مع أفضل النوايا وأوضح الطرق، هذه الأخطاء كفيلة بتفكيك أي خطة:

توفير ما يتبقى بعد الإنفاق — هذا هو الخطأ الأم. الصواب معكوس: أنفق ما يتبقى بعد التوفير. هذا التحويل في الترتيب وحده يُغير كل شيء.

أهداف غير واقعية في البداية — الانتقال المفاجئ من صفر توفير إلى 40% يُفشل الخطة في أسابيع. ابدأ بـ5% وزد 2 إلى 3% كل ثلاثة أشهر. التراكم التدريجي أقوى من الطموح المفاجئ الذي لا يصمد.

التخلي بعد الانتكاسة الأولى — كسرت الميزانية شهراً ما؟ أنفقت أكثر مما خططت؟ هذا لا يعني أنك فاشل. يعني أنك إنسان. استأنف الخطة في اليوم التالي دون تحميل الذات أكثر مما تستحق اللحظة.

التوفير بلا هدف محدد — “التوفير مهم” ليست خطة. حدد: كم تريد أن تدخر؟ لأي غرض؟ وفي أي تاريخ؟ الهدف المبهم لا يصمد أمام إغراءات الإنفاق اليومية.

المقارنة بما يُظهره الآخرون — ما تراه على وسائل التواصل الاجتماعي لا يعكس الواقع المالي لأحد. كثير ممن يعيشون حياة “فاخرة” على الشاشة يغرقون في ديون لا تراها. الاقتراض لمجاراة المظاهر هو أحد أكثر أسباب الأزمات المالية شيوعاً في منطقتنا.

أمثلة حقيقية من السعودية ومصر والمغرب

دعنا نرى كيف نجح أشخاص حقيقيون في توفير المال من راتب صغير في ثلاث دول عربية مختلفة.

🇸🇦 خالد من جدة — راتب 8,000 ريال ومتزوج بطفل

خالد 32 عاماً، موظف في شركة خاصة. قبل تطبيق أي تغيير كان يوفّر 600 ريال شهرياً في أفضل الأشهر، وكثيراً ما ينتهي الشهر بلا شيء.

| بند الإنفاق | قبل | بعد |

|---|---|---|

| إيجار الشقة | 3,200 ريال | 3,200 ريال |

| الطعام (مطاعم + بقالة) | 1,800 ريال | 900 ريال |

| المواصلات والوقود | 600 ريال | 600 ريال |

| الاشتراكات الشهرية | 350 ريال | 120 ريال |

| ملابس وتسوق متفرق | 700 ريال | 280 ريال |

| مصاريف اجتماعية | 500 ريال | 300 ريال |

| فواتير الاتصالات | 250 ريال | 180 ريال |

| التوفير الشهري | 600 ريال | 2,420 ريال |

بعد سنة واحدة: 29,040 ريال بدلاً من 7,200. بنفس الراتب تماماً، ودون حرمان يذكر — مجرد قرارات أذكى.

🇪🇬 نور من القاهرة — معلمة تعيش مع عائلتها

نور 28 عاماً، راتبها 6,500 جنيه شهرياً. لم تُطبّق الـ15 طريقة دفعة واحدة — اختارت خمساً فقط بدت لها قابلة للتطبيق فوراً:

تحويل تلقائي 500 جنيه في أول كل شهر. تحضير وجبة الغداء من البيت 4 أيام أسبوعياً بدلاً من شرائها — توفير 1,200 جنيه شهرياً. إلغاء اشتراك منصة بث لم تفتحه منذ ثلاثة أشهر — 89 جنيهاً شهرياً. التفاوض مع شركة الإنترنت على باقة أفضل. التسوق الأسبوعي من سوق الجملة — توفير 400 جنيه شهرياً.

النتيجة: 2,189 جنيه توفير شهري. 26,268 جنيه في سنة. بنفس الراتب، بنفس الحياة، بقرارات مختلفة فقط.

🇲🇦 أمين من الدار البيضاء — مهندس مبتدئ

أمين 30 عاماً، راتبه 7,000 درهم. ركّز في الأشهر الستة الأولى على ثلاث طرق فقط: قاعدة 50/30/20، مشاركة زميل في تكاليف التنقل، والطبخ المنزلي 4 أيام أسبوعياً.

النتيجة: 2,400 درهم توفير شهري = 28,800 درهم في السنة الأولى. لم يكن لديه أي خلفية مالية، ولم يحضر أي دورة. فقط طبّق ثلاث طرق وأبقاها.

أدوات بسيطة تساعدك على التوفير وإدارة أموالك بشكل أفضل

الالتزام بخطة مالية يصبح أسهل عندما تستخدم أدوات تساعدك على تنظيم مصاريفك ومتابعة أهدافك بشكل واضح. والأهم أن معظم هذه الأدوات متاحة مجاناً أو بتكلفة بسيطة.

تطبيقات تساعدك على تتبع المصاريف

إذا كنت تريد معرفة أين يذهب راتبك كل شهر، فهناك تطبيقات سهلة الاستخدام تساعدك على تسجيل مصاريفك اليومية وتنظيم ميزانيتك، مثل:

هذه التطبيقات تدعم العملات المختلفة وتمنحك صورة أوضح عن عادات الإنفاق الخاصة بك. وإذا كنت تفضل الطريقة البسيطة، يمكنك استخدام Google Sheets لإنشاء جدول شهري لمتابعة دخلك ومصاريفك.

منصات العمل الحر لزيادة الدخل

إذا كنت تبحث عن مصدر دخل إضافي، فهناك منصات عربية وعالمية تمنح فرصاً حقيقية للعمل عبر الإنترنت، مثل:

سواء كنت تملك مهارة في التصميم، الترجمة، الكتابة، أو حتى إدخال البيانات، يمكنك البدء بخطوات بسيطة وبناء دخل إضافي تدريجياً.

خيارات ادخار تساعدك على تنمية أموالك

بعد أن تبدأ في التوفير، من المهم أن تضع مدخراتك في مكان مناسب يساعدك على الحفاظ عليها وتنميتها مع الوقت.

في مصر، تعتبر شهادات الادخار في البنك الأهلي المصري وبنك مصر من الخيارات المعروفة للكثير من الناس.

وفي السعودية، يقدم كل من مصرف الراجحي والبنك الأهلي السعودي برامج ادخار متنوعة تناسب المبتدئين.

أما في المغرب، فيلجأ كثير من الأشخاص إلى حسابات الادخار لدى CIH Bank والبنك الشعبي كخطوة أولى لبناء مدخرات مستقرة.

مصادر مفيدة لتطوير ثقافتك المالية

تحسين علاقتك بالمال لا يعتمد فقط على التوفير، بل أيضاً على فهم أعمق لكيفية إدارة الدخل والإنفاق.

من الكتب الشهيرة التي ساعدت كثيراً من الناس على تغيير طريقة تفكيرهم المالية كتاب Rich Dad Poor Dad، والمتوفر مترجماً إلى العربية.

الأسئلة الشائعة عن توفير المال من راتب صغير

كم يجب أن أوفر من راتبي الشهري؟

الحد الأدنى الموصى به هو 10% من صافي دخلك الشهري. إذا كان راتبك 5,000 ريال، فابدأ بـ500 ريال شهرياً. الأهم ليس الرقم بل الاستمرارية.

كيف أوفر المال وأنا لا يكفيني راتبي؟

ابدأ بتتبع إنفاقك لمدة 30 يوماً قبل أي قرار آخر. معظم الناس يكتشفون أن 15 إلى 20% من مصاريفهم تذهب على أشياء غير ضرورية دون أن يشعروا.

ما هو أسرع طريق لتوفير المال؟

إلغاء الاشتراكات غير المستخدمة + التحويل التلقائي في أول الشهر. هاتان الخطوتان لا تحتاجان أكثر من 10 دقائق وتبدآن في توفير المال من الشهر الأول مباشرة.

هل يمكن التوفير مع وجود ديون؟

نعم، لكن بشكل موازٍ. خصص 70% من مبلغ التوفير لسداد الديون و30% لصندوق الطوارئ. لا توقف التوفير نهائياً بسبب الديون.

خاتمة: لا تنتظر الوقت المناسب — ابدأ بخطوات بسيطة من اليوم

توفير المال من راتب صغير لا يحتاج إلى خبرة مالية معقدة أو تغييرات جذرية دفعة واحدة.. في النهاية، الأمر يعتمد على عادات صغيرة وقرارات يومية تتراكم مع الوقت وتصنع فرقاً حقيقياً في حياتك المالية.

الأهم أن تبدأ، حتى لو بخطوة بسيطة.

لست بحاجة إلى تطبيق كل النصائح مرة واحدة. يمكنك هذا الأسبوع فقط أن تبدأ بهذه الخطوات العملية:

- افتح حساب توفير منفصلاً إذا لم يكن لديك واحد، وحدد مبلغاً بسيطاً يُحوّل إليه تلقائياً كل شهر، حتى لو كانت النسبة صغيرة.

- سجّل مصاريفك لمدة 30 يوماً كاملة، مهما كانت بسيطة. هذه الخطوة وحدها ستجعلك أكثر وعياً بطريقة إنفاقك.

- راجع اشتراكاتك الشهرية وألغِ أي خدمة لا تستخدمها فعلاً.

قد تبدو هذه الخطوات صغيرة الآن، لكنها مع الاستمرار تصنع نتائج أكبر مما تتوقع.

الأشهر ستمر في كل الأحوال، لكن الفرق الحقيقي هو ما إذا كنت ستصل إلى نهاية السنة وأنت ما زلت في النقطة نفسها، أم ومعك مدخرات وعادات مالية أفضل تمنحك راحة واستقراراً أكبر.

وأجمل جزء في الأمر، أن الشعور برؤية مبلغ ادخرته بنفسك — حتى لو بدأ صغيراً — يمنحك ثقة وطمأنينة لا تُقدّر بثمن.

ابدأ اليوم، لأن كيف توفر المال من راتب صغير سؤال إجابته دائماً: الآن وليس غداً.

كم يجب أن أوفر من راتبي الشهري؟

الحد الأدنى الموصى به عالمياً هو 10% من صافي دخلك الشهري. إذا كان راتبك 5,000 ريال فابدأ بـ500 ريال شهرياً، وإذا كان 6,000 جنيه فابدأ بـ600 جنيه. لكن الأهم من الرقم هو الاستمرارية — 200 ريال كل شهر بانتظام لسنة كاملة تتفوق على 2,000 ريال تدّخرها مرة واحدة ثم تتوقف.

كيف أوفر المال وأنا لا يكفيني راتبي؟

ابدأ بتتبع إنفاقك لمدة 30 يوماً كاملة قبل أي قرار آخر. معظم الناس يكتشفون أن 15 إلى 20% من مصاريفهم تذهب على أشياء لا يحتاجونها فعلاً دون أن يشعروا — اشتراكات منسية، طعام خارجي يومي، مشتريات اندفاعية. رؤية هذه الأرقام مكتوبة تُغير طريقة التفكير قبل أن تُغير أي سلوك.

ما هو أسرع طريق لتوفير المال من راتب صغير؟

خطوتان لا تحتاجان أكثر من عشر دقائق وتبدآن في توفير المال من الشهر الأول: إلغاء الاشتراكات الشهرية التي لا تستخدمها، وتفعيل التحويل التلقائي لحساب توفير منفصل في اليوم الأول من الشهر قبل أي إنفاق. هاتان الخطوتان وحدهما تصنعان فارقاً ملموساً بدون أي تغيير في أسلوب حياتك.

هل يمكن التوفير مع وجود ديون؟

نعم، ويجب ذلك. الخطأ الشائع هو إيقاف التوفير كلياً حتى تنتهي الديون — لأنك ستبقى بلا وسادة أمان طوال تلك الفترة. الحل الأذكى هو التوازي: خصص 70% من مبلغ التوفير لسداد الديون الأعلى فائدة أولاً، و30% لبناء صندوق طوارئ صغير. وجود حتى 2,000 ريال أو 3,000 جنيه جاهزة يمنعك من الاقتراض مجدداً عند أي طارئ.

ما هي قاعدة 50/30/20 وهل تناسب الواقع العربي؟

قاعدة 50/30/20 تعني توزيع دخلك الصافي على: 50% للاحتياجات الأساسية كالإيجار والطعام والفواتير، و30% للرغبات كالمطاعم والترفيه، و20% للتوفير والاستثمار. في الواقع العربي خاصة في المدن الكبيرة قد ترتفع نسبة الاحتياجات إلى 60% أو أكثر وهذا طبيعي تماماً. استخدم القاعدة كنقطة انطلاق وعدّلها لتناسب واقعك.

هل التوفير التلقائي يعمل فعلاً؟

نعم، وهو من أكثر الطرق فعالية التي أثبتتها أبحاث الاقتصاد السلوكي. حين يُحوَّل مبلغ التوفير تلقائياً في لحظة وصول الراتب قبل أن تراه، يتكيّف عقلك مع الميزانية المتبقية بسرعة مدهشة. المال الذي لا تراه لا تنفقه. معظم البنوك العربية الكبرى تتيح هذه الخدمة مجاناً من التطبيق.

كيف أوفر المال لهدف محدد كالزواج أو السيارة أو الحج؟

افتح حساب توفير منفصلاً مخصصاً لهذا الهدف تحديداً — لا تخلطه مع حساب المصروفات ولا مع صندوق الطوارئ. احسب المبلغ الذي تحتاجه والتاريخ الذي تريد الوصول إليه، ثم قسّم المبلغ على عدد الأشهر لتعرف كم تحتاج كل شهر. الهدف المحدد بتاريخ واضح يحوّل التوفير من نية إلى خطة قابلة للتنفيذ.