في الصباح الباكر، اتصلت أم عمر من الرياض.

لم تكن تتصل لتطمئن عليه أو تسأل عن أحواله. كانت تحتاج عملية عاجلة، وتكلفتها 9,000 ريال. وكانت تحتاجها هذا الأسبوع.

عمر كان يعتقد — وبصدق — أنه يُدير ماله بشكل معقول. راتبه يكفيه. لا ديون كبيرة. وأحياناً يتبقى له شيء آخر الشهر. لكن في تلك اللحظة بالذات، حين فتح تطبيق البنك، أدرك أن ما سمّاه “استقرار مالي” لم يكن في الحقيقة سوى هدوء ما قبل العاصفة.

اقترض من زميله. وظل يسدّد لستة أشهر، يشعر بثقل لا يراه أحد، ولا يستطيع الحديث عنه لأحد.

هذه القصة ليست استثناءً. تتكرر كل يوم في السعودية وفي مصر وفي المغرب وفي كل بيت عربي تقريباً. والسبب في أغلب الأحيان ليس قلة الدخل — بل غياب شيء اسمه صندوق الطوارئ.

في هذا المقال ستجد إجابة شاملة وصادقة على سؤالَين يبحث عنهما كثيرون: ما هو صندوق الطوارئ وكيف تبنيه خطوة بخطوة حتى لو كان راتبك لا يُتيح لك ترف الادخار الكبير. أرقام حقيقية، قصص من الواقع، وخطوات تبدأها فعلاً — لا مجرد تقرأها وتنتهي.

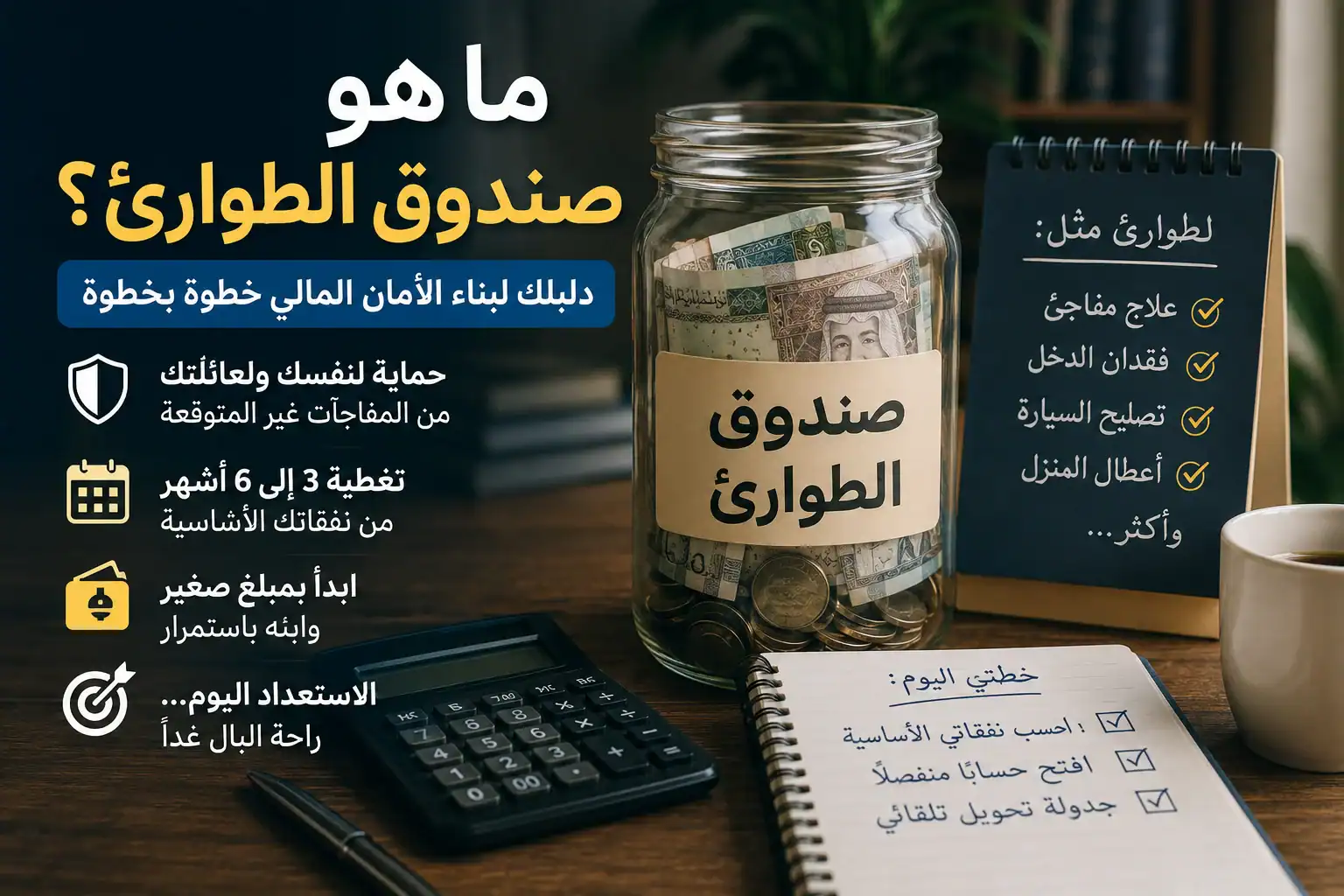

أولاً: ما هو صندوق الطوارئ — ولماذا يختلف عن أي توفير آخر تعرفه؟

التعريف الذي يجب أن يعرفه كل عربي

صندوق الطوارئ هو مبلغ نقدي تضعه جانباً في حساب منفصل تماماً، لا تلمسه إلا حين يحدث شيء غير متوقع وضروري في آنٍ واحد. ليس لرحلة عرضتها وجدتها رخيصة. ليس لجهاز جديد ظهر بعرض مغرٍ. ليس لفرصة استثمارية “لن تتكرر”. فقط للطوارئ الحقيقية — تلك التي تطرق بابك دون موعد.

الفرق بين صندوق الطوارئ والتوفير العادي فرق جوهري يخلط فيه كثيرون:

التوفير العادي له هدف واضح ومُخطَّط: سيارة، زواج، تعليم الأبناء، رحلة إلى إسطنبول. تعرف متى ستصل وكم تحتاج.

صندوق الطوارئ لا هدف له — له وظيفة واحدة فقط: أن يكون موجوداً حين يختفي كل شيء آخر.

فكّر فيه كحزام الأمان في سيارتك. لا تربطه لأنك تخطط للحادث — بل لأنك تعرف جيداً أن الحوادث لا تُعلن عن نفسها مسبقاً.

كم يجب أن يكون صندوق الطوارئ؟

المعيار الذي يتبناه المخططون الماليون حول العالم هو تغطية من ثلاثة إلى ستة أشهر من نفقاتك الأساسية الشهرية. وحين أقول أساسية، أعني فقط:

- الإيجار أو قسط السكن

- الطعام والمواد الغذائية الأساسية

- الكهرباء والماء والإنترنت والجوال

- المواصلات والوقود

- الأقساط الثابتة التي لا يمكن إيقافها

مثال سريع وواضح: إذا كانت نفقاتك الأساسية 3,500 ريال شهرياً في الرياض، فصندوقك المثالي يتراوح بين 10,500 و21,000 ريال. هذا يعني أنك لو فقدت عملك غداً الصباح، تملك من ثلاثة إلى ستة أشهر كاملة لإيجاد بديل — دون أن تبيع شيئاً أو تتصل بأحد تطلب مساعدته.

الرقم لا يبدو مرعباً حين تبنيه تدريجياً. وهذا تحديداً ما ستتعلمه في الصفحات التالية.

ثانياً: لماذا صندوق الطوارئ ضرورة وجودية للأسر العربية تحديداً — لا ترف مالي

الواقع الذي لا تذكره الكتب المالية الغربية

كتب مالية بالعشرات تُحدّثك عن أهمية صندوق الطوارئ. لكن معظمها كُتبت لجمهور غربي يعيش في منظومة مختلفة تماماً: تأمين بطالة حكومي يدفع لك راتباً لأشهر، ورعاية صحية مدعومة، وثقافة فردية لا تتطلب منك إعالة والديك أو دعم أخيك في أزمته.

أنت تعيش واقعاً آخر. وهذا الواقع يجعل الادخار للطوارئ في سياقنا أهمية مضاعفة لا مجرد توصية مالية عامة.

إليك الأسباب الحقيقية التي نادراً ما يتحدث عنها أحد:

لا يوجد تأمين بطالة فعّال في أغلب الدول العربية. فقدان العمل يعني توقف الدخل من نفس اليوم. لا أسبوعَين. لا شهراً. من اليوم ذاته تجد نفسك تُحصي ما في محفظتك.

ملايين يعملون بلا عقود رسمية. في مصر وحدها، نسبة العمالة غير الرسمية تتجاوز 60% من إجمالي القوى العاملة وفق بيانات الجهاز المركزي للتعبئة والإحصاء. هؤلاء لا حماية تشريعية لهم، ولا تعويضات، ولا حتى إشعار مسبق بالإنهاء.

الرعاية الصحية مكلفة عند الحاجة الفعلية. في المغرب وفي مصر، التأمين الصحي الحكومي لا يغطي كثيراً من التدخلات الجراحية والعلاجات التخصصية. عملية بسيطة في مستشفى خاص قد تكلف ما يعادل راتبَين كاملَين.

التزاماتك الاجتماعية لا تنتظر. عرس قريب، جنازة، عيادة مريض في مدينة بعيدة، مساعدة أخ مرّ بأزمة — هذه نفقات طارئة بكل معنى الكلمة في ثقافتنا العربية، ولا يقبل المجتمع منك “لاحقاً” في مثل هذه المواقف.

التضخم يأكل ما لديك حتى في غياب أي أزمة. الريال والجنيه والدرهم لا يشترون اليوم ما كانوا يشترونه قبل ثلاث سنوات. الشخص الذي لا يحمي نفسه بصندوق طوارئ يُضعف وضعه المالي باستمرار حتى لو لم يُنفق ريالاً زيادة.

الرقم الذي يجب أن يوقفك عند هذا السطر

وفق بيانات البنك الدولي، ما يقارب 60% من الأسر في منطقة الشرق الأوسط وشمال أفريقيا لا تستطيع تحمّل نفقة طارئة تعادل شهراً واحداً من الدخل — دون الاقتراض. معنى هذا ببساطة أن أكثر من نصف من تعرفهم يعيشون على بُعد أزمة واحدة من الانهيار المالي.

والاقتراض لمواجهة الطوارئ يُضاعف المشكلة لا يحلّها. أنت تدفع الآن ثمن مشكلة حلّت وانتهت، وفوائد تتراكم فوقها، وضغطاً نفسياً يُثقل كاهلك لأشهر.

حساب الطوارئ يكسر هذه الحلقة المفرغة مرة واحدة وإلى الأبد.

ثالثاً: كيف تبني صندوق الطوارئ خطوة بخطوة — حتى براتب يكاد يكفيك

“راتبي ما يكفي” — أسمعها كثيراً وأفهم مصدرها

لكن هذه الجملة يقولها الجميع. ومع ذلك بعضهم يبني صندوق طوارئ وبعضهم لا يبني. والفارق ليس الراتب — بل النظام. شخص يكسب 3,000 ريال ويوفّر بانتظام يسبق شخصاً يكسب 10,000 ريال ولا يُنظّم دخله. الأرقام التالية ستُثبت لك ذلك.

الخطوة الأولى: احسب “رقمك” الحقيقي — عشر دقائق تُغيّر منظورك كله

قبل أي قرار، تحتاج أن تعرف كم تحتاج فعلاً. اجلس الآن — وأقصد الآن، لا بعد أسبوع — وأكتب نفقاتك الأساسية الشهرية فقط. لا مطاعم، لا ترفيه، لا تسوق. الأشياء التي ستستمر حتى لو فقدت عملك غداً.

اضرب هذا الرقم في ثلاثة ← هذا هدفك الأول والأدنى. اضربه في ستة ← هذا هدفك المثالي.

الغموض هو أكبر عدو للتخطيط المالي. هذا الحساب البسيط يُزيله ويُعطيك وجهة محددة بدلاً من شعور ضبابي بأنك “يجب أن توفر شيئاً ما.”

الخطوة الثانية: افتح حساباً منفصلاً — هذه النقطة ليست للنقاش

الأموال المختلطة مع حساب المصروفات اليومية تُنفَق دائماً. دائماً. ليس لأنك غير منضبط — بل لأن العقل البشري ببساطة لا يُميّز بين “المال المخصص للطوارئ” و”المال المتاح للإنفاق” ما لم يكن في مكان مختلف فيزيائياً.

معايير حساب الطوارئ الجيد أربعة:

منفصل فيزيائياً: في بنك مختلف عن بنكك الرئيسي إن أمكن. ما لا تراه في حسابك لا تُنفقه.

سائل تماماً: يمكنك السحب منه خلال 24 ساعة عند الحاجة. لا وديعة مقيّدة بأجل، لا صندوق استثمار يحتاج أياماً للتسييل.

بلا بطاقة صرف مرتبطة به: العائق البسيط يمنع الإغراءات اليومية. حين يصعب الوصول قليلاً، يصعب الإنفاق العشوائي.

يُدرّ عائداً ولو بسيطاً: حسابات التوفير أفضل من ترك المبلغ خاملاً بلا عائد.

الخطوة الثالثة: فعّل التحويل التلقائي — واجعله يحدث قبل أن تفكر

هذه الخطوة هي قلب المنهجية كلها ولبّها. لا تنتظر نهاية الشهر لترى “ما تبقى” — لأنه لن يتبقى شيء. الطبيعة البشرية تملأ الفراغ المالي المتاح بسرعة مدهشة.

من اليوم الأول، جدوِل تحويلاً تلقائياً في نفس يوم وصول الراتب. قبل الفطور، قبل التفكير، قبل أي شيء.

كم تُحوّل؟ — جدول واقعي بعملات ثلاث:

| الراتب الشهري | ابدأ بـ 10% | هدف 3 أشهر نفقات | الوقت المتوقع |

|---|---|---|---|

| 3,000 ر.س / ج.م / د.م | 300 | ~9,000 | 30 شهراً |

| 5,000 ر.س / ج.م / د.م | 500 | ~15,000 | 30 شهراً |

| 8,000 ر.س / ج.م / د.م | 800 | ~24,000 | 30 شهراً |

10% تبدو صعبة الآن؟ ابدأ بـ5% أو حتى بـ3%. مئة ريال كل شهر بانتظام تتحول إلى 3,600 ريال في ثلاث سنوات — وهذا يحميك من الأزمات الأكثر شيوعاً في الحياة اليومية بمراحل أفضل من الصفر.

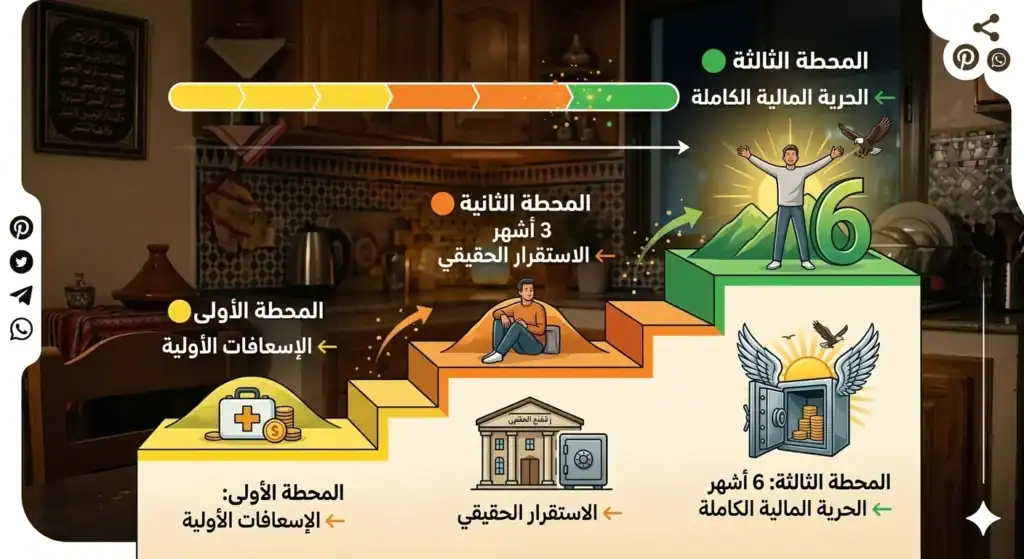

الخطوة الرابعة: قسّم الرحلة إلى محطات — حتى لا تُثبّط نفسك في المنتصف

النظر إلى الرقم الكامل دفعة واحدة يُشلّ الكثيرين. الحل هو تحويل الرحلة إلى ثلاث محطات واضحة:

المحطة الأولى — الإسعافات الأولية: شهر واحد من النفقات الأساسية. هذا يحميك من الأزمات الصغيرة وهي الأكثر شيوعاً في الحياة اليومية. تعطّل السيارة، إصلاح منزلي عاجل، علاج غير متوقع. هذه المحطة وحدها تُغيّر تجربتك المالية تغييراً جذرياً.

المحطة الثانية — الاستقرار الحقيقي: ثلاثة أشهر. هذا يمنحك وقتاً كافياً لإيجاد عمل جديد أو التعافي من أزمة صحية أطول أمداً. عند هذه النقطة يبدأ ما يُسميه المختصون “هدوء الأمان المالي” — شعور حقيقي لا مجرد رقم.

المحطة الثالثة — الحرية المالية الكاملة: ستة أشهر. هذا المستوى ضروري تحديداً لأصحاب الدخل غير الثابت، والعاملين لحسابهم الخاص، وكل من تعتمد عائلة على دخله وحده.

احتفل بكل محطة. الزخم النفسي الذي تبنيه بالاحتفال الصغير يجعلك تستمر. الأرقام وحدها لا تُحرّك الإنسان — المشاعر تُحرّكه.

الخطوة الخامسة: ضع “قانون الاستخدام” مسبقاً — ولا تتركه للحظة الأزمة

الخطأ الشائع هو تركُ قرار “هل هذه طارئة حقيقية؟” للحظة الضغط نفسها. وفي لحظة الضغط، كل شيء يبدو طارئة.

حدد مسبقاً وبشكل مكتوب ما الذي يُعتبر طارئة وما الذي لا يُعتبر:

✅ طارئة حقيقية تستحق الصندوق: علاج مفاجئ أو عملية غير مُخططة، تصليح سيارة ضرورية للذهاب للعمل، فقدان العمل وتوقف الدخل، عطل كبير في المنزل لا يمكن تأجيل إصلاحه، أزمة صحية لأحد أفراد الأسرة المباشرين.

❌ ليست طارئة مهما شعرت بإلحاحها: عرض حذاء أو ملابس محدود الوقت، تذكرة طيران رخيصة وجدتها مصادفة، فرصة استثمارية “لن تتكرر”، جهاز جديد بينما القديم يعمل، مناسبة اجتماعية كان بإمكانك التخطيط لها مسبقاً.

القاعدة الذهبية التي لا استثناء فيها: إذا احتجت أكثر من ثلاث ثوانٍ للتفكير فيما إذا كانت طارئة أم لا — فهي على الأرجح ليست طارئة.

الخطوة السادسة: أعِد بناء الصندوق فور استخدامه — هذا ما يُميّز من يحمي نفسه من من لا يحميها

حين تستخدم الصندوق لأزمة حقيقية — وهذا سيحدث يوماً ما، وهذا تحديداً هو المقصود منه — لا تتهاون في إعادة تعبئته. عالج الأزمة، خذ نفساً، ثم ضع خطة فورية لمضاعفة مساهمتك الشهرية مؤقتاً حتى يعود الصندوق لمستواه السابق.

الصندوق الذي يُستخدم ولا يُعاد بناؤه يتآكل تدريجياً ويتحول إلى وهم بدلاً من حماية حقيقية. من بنى صندوقاً مرة واحدة ولم يُجدّده أشبه بمن يلبس حزام أمان ممزوقاً.

رابعاً: الأخطاء التي تقتل صندوق الطوارئ قبل أن ينضج — وربما تقع فيها الآن

حتى من يبدأ بعزم حقيقي يقع في هذه الفخاخ. إعرافها مسبقاً يوفّر عليك أشهراً من الإحباط.

البدء بالاستثمار قبل صندوق الطوارئ. كثيرون يظنون أن ترك الأموال في حساب توفير “هدر للفرص”، وأن الذكاء الحقيقي يعني استثمارها في أسهم أو عقارات. هذا خطأ كلاسيكي. حين تأتي الأزمة وأنت مستثمر، قد تضطر لبيع بخسارة في أسوأ وقت ممكن. صندوق الطوارئ أولاً دائماً — هذه ليست توصية، هي قاعدة لا استثناء فيها.

خلط أموال الطوارئ مع بقية المدخرات. حساب واحد لكل شيء = لا شيء مضمون لأي شيء. أموال الطوارئ وأموال الزواج وأموال الإجازة في سلة واحدة تعني أن الطوارئ ستأكل الجميع وتُبقيك بلا هدف وبلا حماية.

تحديد هدف مُرهِب والتجمّد قبل البداية. “أحتاج 30,000 ريال — هذا مستحيل براتبي.” هذا التفكير يُجمّدك في مكانك. صندوق بـ3,000 ريال يحمي أفضل بكثير من صندوق بـصفر. ابدأ بما تستطيع، حتى لو كان 150 ريالاً في الشهر.

استخدام الصندوق لـ”شبه الطوارئ.” الغسالة المعطلة تماماً قد تكون طارئة حقيقية. لكن استبدالها بنموذج جديد لأن الحالية “قديمة” أو “قبيحة” ليس طارئة. الحدود الضبابية بين الضروري والمريح هي أكثر ما يُهدر أموال الصندوق في الواقع.

نسيان إعادة البناء بعد الاستخدام. استخدمت الصندوق وشعرت بالارتياح؟ ممتاز — أدّى دوره تماماً. لكن الخطأ القاتل هو نسيان إعادة بنائه. بعد أشهر تأتي أزمة ثانية وتجد نفسك في نقطة الصفر مجدداً — وهذه المرة مع خيبة أمل إضافية.

خامساً: قصص حقيقية بأرقام — ماذا يعني صندوق الطوارئ على أرض الواقع

🇸🇦 محمود من الرياض — 27 عاماً، راتبه 6,500 ريال

محمود يعمل في شركة خاصة بالرياض، يسكن مع زميل ويتقاسمان الإيجار. لم يكن يعتقد أنه يستطيع التوفير. “راتبي يمشي بالكاد” — هذا ما قاله لنفسه لسنتين.

نفقاته الأساسية الشهرية:

| البند | المبلغ الشهري |

|---|---|

| نصف إيجار الشقة | 1,500 ريال |

| طعام وبقالة | 700 ريال |

| وقود السيارة | 300 ريال |

| كهرباء وإنترنت وجوال | 250 ريال |

| قسط تأمين السيارة | 200 ريال |

| المجموع الأساسي | 2,950 ريال |

هدف صندوقه: 3 أشهر = 8,850 ريال. 6 أشهر = 17,700 ريال.

قراره: تحويل 650 ريال تلقائياً في اليوم الأول من كل شهر. “قررت ألا أشوف الفلوس أصلاً — كأنها ما وصلت.”

ما حدث فعلاً على أرض الواقع: بعد ستة أشهر كان معه 3,900 ريال — حماية لأكثر من شهر كامل. في الشهر الثامن تعطّل هاتفه، وتكلّف الإصلاح 800 ريال. للمرة الأولى في حياته دفع من حسابه الخاص بدلاً من الاقتراض من زميله. ثم عوّض المبلغ في شهرين. بعد 13 شهراً كان معه 8,450 ريال — أي هدف الثلاثة أشهر تقريباً.

قال في رسالة أرسلها لميزان مالي: “أحسست لأول مرة إن عندي ظهر. ما كنت أتخيل الفرق.”

🇪🇬 دينا من الإسكندرية — معلمة متزوجة، راتبها 7,000 جنيه

دينا متزوجة وزوجها يعمل أيضاً. لكنها قررت — وبشكل مدروس — أن يكون لها صندوق طوارئ مستقل باسمها. قرار أثبت حكمته لاحقاً.

نفقاتها الأساسية الشهرية:

| البند | المبلغ الشهري |

|---|---|

| حصتها من إيجار الشقة | 2,000 جنيه |

| طعام ومشتريات أساسية | 1,500 جنيه |

| مواصلات | 400 جنيه |

| الفواتير وحصتها | 500 جنيه |

| المجموع الأساسي | 4,400 جنيه |

هدف صندوقها: 3 أشهر = 13,200 جنيه.

قرارها: بدأت بـ500 جنيه شهرياً — أقل من 8% من راتبها. بعد ستة أشهر حين رأت الرصيد يتراكم أمام عينيها، رفعت المبلغ إلى 700 جنيه لأن الزخم جعلها تريد الوصول أسرع.

ما حدث فعلاً: بعد 14 شهراً كان معها 8,400 جنيه. ثم وقع حادث سيارة بسيط لزوجها كلّف إصلاحه 5,000 جنيه. لم تُفزع، لم تتصل بأحد تطلب مساعدته، ولم تقترض قرشاً واحداً. أخذت المبلغ من صندوقها وعاشت الشهر بهدوء تام. ثم ضاعفت مساهمتها الشهرية لستة أشهر لإعادة بناء الصندوق.

قالت: “دي أول مرة في حياتي أحس إن المشاكل ممكن تتحل من غير ما تاخد من حياتي كمان.”

🇲🇦 السياق المغربي — أرقام تساعدك على التقدير إذا كنت في المغرب

وفق بيانات المندوبية السامية للتخطيط، متوسط الإنفاق الشهري للأسرة الحضرية في مدن كالدار البيضاء وفاس يتراوح بين 5,000 و8,000 درهم. هذا يعني أن صندوق الطوارئ للأسرة المغربية المتوسطة يقع بين 15,000 و48,000 درهم.

رقم قد يبدو كبيراً للوهلة الأولى — لكن بمساهمة شهرية منتظمة بين 500 و1,000 درهم، يمكن بناء المحطة الأولى من الحماية في أقل من سنة. والمحطة الأولى وحدها تُغيّر كثيراً.

سادساً: أين تضع صندوق الطوارئ؟ — دليل الخيارات العملية حسب بلدك

اختيار المكان الصحيح لصندوق طوارئك ليس قراراً ثانوياً. الوعاء الخاطئ قد يجعلك تُنفق المبلغ بسهولة، أو يحبسه عنك لحين تحتاجه فعلاً.

في السعودية: بنك الراجحي يُتيح خاصية “حسابات الأهداف” التي تفتح حساباً منفصلاً باسم “طوارئ” مباشرة من التطبيق. البنك الأهلي السعودي يوفّر حساب التوفير مع التحويل التلقائي المجدوَل بكبسة واحدة. بنك الإنماء يُتيح تعيين مبلغ هدف وتتبّع التقدم شهراً بشهر.

في مصر: البنك الأهلي المصري يُتيح حساب التوفير الجاري مع سحب في أي وقت وعائد بسيط — مناسب تماماً لوظيفة الطوارئ. بنك مصر يُقدّم “حساب يوماتي” يمنح عائداً على الرصيد اليومي مع حرية كاملة في السحب والإيداع. تطبيق Banque Misr الجديد يُسهّل جدولة التحويلات التلقائية.

في المغرب: بنك CIH وبنك القرض الشعبي يُتيحان حسابات توفير مرنة مع إيداع وسحب دون قيود. Attijariwafa Bank يُتيح فتح حساب فرعي للتوفير مع تحويل تلقائي شهري.

تحذير مهم لكل الدول بلا استثناء: لا تضع صندوق الطوارئ في شهادة ادخار مقيّدة بأجل، أو في صندوق استثمار، أو في أسهم. الطوارئ تعني الحاجة الآن — لا بعد ثلاثين يوماً أو بعد انتهاء مدة الشهادة.

تطبيقات تساعدك على البناء والمتابعة

تطبيق بنكك هو الأداة الأولى والأهم على الإطلاق. الجدولة التلقائية موجودة في معظم تطبيقات البنوك العربية — استخدمها اليوم قبل أن تُغلق هذه الصفحة.

Money Manager لتسجيل مساهماتك الشهرية وتتبع تقدمك نحو الهدف بشكل بصري يُشجّع على الاستمرار.

جدول Google Sheets البسيط يكفي تماماً في البداية: أربعة أعمدة — التاريخ، المبلغ المودَع، الرصيد الإجمالي، المتبقي للهدف. لا تحتاج أكثر من هذا.

ثلاث طرق تُسرّع بناء الصندوق دون رفع ساعات عملك

المكافآت والبونص: عند وصول أي مكافأة غير متوقعة — حوّل على الأقل نصفها لصندوق الطوارئ قبل إنفاق قرش واحد. المكافأة التي لا تُرى في حسابك الرئيسي لا تُنفَق.

بيع ما لا تحتاجه: هاتف قديم في الدرج، ملابس لم تلبسها منذ عام، كتب، أجهزة صغيرة — منصات البيع الإلكتروني في كل الدول العربية جاهزة لاستقبالها. مبيعات متفرقة قد تُضيف مئات بلا مجهود إضافي.

توفيرات الاشتراكات الملغاة: ألغيت اشتراكاً بـ60 ريالاً شهرياً؟ لا تنفق هذا المبلغ على شيء آخر. أضفه للصندوق مباشرة في اليوم ذاته قبل أن يذوب في الإنفاق العام.

الأسئلة الأكثر شيوعاً عن صندوق الطوارئ

كم يجب أن يكون صندوق الطوارئ؟

المعيار الموصى به عالمياً هو تغطية ثلاثة إلى ستة أشهر من نفقاتك الأساسية الشهرية فقط — لا كامل مصاريفك، فقط الضروريات من إيجار وطعام ومواصلات وفواتير.

هل يمكن بناء صندوق الطوارئ براتب صغير؟

نعم. حتى مئة ريال أو مئتا جنيه شهرياً يبنيان صندوقاً يحميك من الأزمات الأكثر شيوعاً. الانتظام أهم بكثير من حجم المبلغ.

أين يُحفَظ صندوق الطوارئ؟

في حساب توفير منفصل تماماً عن حساب مصروفاتك، سائل بالكامل بحيث تسحب منه خلال 24 ساعة، وبلا بطاقة صرف مرتبطة به. لا يُوضع أبداً في شهادة ادخار مقيّدة أو أسهم.

ما الفرق بين صندوق الطوارئ والتوفير العادي؟

التوفير العادي له هدف محدد كالزواج أو السيارة. صندوق الطوارئ ليس له هدف — له وظيفة واحدة: أن يكون جاهزاً حين يختفي كل شيء آخر.

هل أبدأ بصندوق الطوارئ أم الاستثمار أولاً؟

صندوق الطوارئ أولاً دائماً بلا استثناء. الاستثمار بدون صندوق طوارئ يعني أنك قد تُضطر لبيع استثماراتك بخسارة في أسوأ لحظة حين تأتي الأزمة.

خاتمة: ما هو صندوق الطوارئ في نهاية الأمر؟ — هو قرار تتخذه الآن قبل أن تغلق هذه الصفحة

ما هو صندوق الطوارئ في أعمق تعريف له؟ ليس رقماً في حساب بنكي. هو قرار تتخذه اليوم بأن تتحكم أنت في حياتك المالية — بدلاً من أن تتحكم فيها الأحداث.

لكن المعرفة وحدها لا تحميك. الذي يحميك هو الخطوة التي تتخذها قبل أن تُغلق هذه الصفحة.

لست بحاجة لرقم كبير لتبدأ. تحتاج فقط ثلاثة قرارات صغيرة:

القرار الأول: احسب نفقاتك الأساسية الشهرية واضربها في ثلاثة — هذا هدفك الأول.

القرار الثاني: افتح حساباً منفصلاً في تطبيق بنكك، الآن، قبل أي شيء آخر.

القرار الثالث: جدوِل تحويلاً تلقائياً — حتى لو 100 ريال أو 200 جنيه — في اليوم الأول من الشهر القادم.

الأزمة القادمة لا تعرف موعدها. ولن تُعطيك إشعاراً مسبقاً. لكنك تملك اليوم — بالضبط اليوم — فرصة أن تكون جاهزاً لها.

وعمر الذي افتتحنا به المقال؟ بنى صندوقه بعد تلك التجربة المؤلمة مع والدته. وحين مرضت مرة أخرى بعد عامين، دفع من صندوقه بهدوء تام — ثم قال بشيء يشبه الدهشة:

“هذه المرة لم أشعر بشيء سوى الامتنان لأنني كنت مستعداً.”

شاركنا في التعليقات: ما الخطوة الأولى التي ستتخذها اليوم نحو بناء صندوق طوارئك؟

مقال من مدونة ميزان مالي — مرجعك للتخطيط المالي الذكي بالعربية

كم يجب أن يكون صندوق الطوارئ؟

المعيار الموصى به عالمياً هو تغطية ثلاثة إلى ستة أشهر من نفقاتك الأساسية الشهرية فقط — لا كامل مصاريفك. الضروريات فقط: إيجار، طعام، مواصلات، فواتير. إذا كانت نفقاتك الأساسية 3,500 ريال شهرياً، فصندوقك المثالي يتراوح بين 10,500 و21,000 ريال.

هل يمكن بناء صندوق الطوارئ براتب صغير؟

نعم، وبشكل قاطع. حتى مئة ريال أو مئتا جنيه شهرياً يبنيان حماية حقيقية مع الوقت. الانتظام أهم بكثير من حجم المبلغ — شخص يحوّل 200 ريال كل شهر بانتظام يتفوق دائماً على شخص يدّخر 2,000 ريال مرة كل ستة أشهر.

أين يُحفَظ صندوق الطوارئ؟

في حساب توفير منفصل تماماً عن حساب مصروفاتك اليومي — في بنك مختلف إن أمكن. يجب أن يكون سائلاً بالكامل بحيث تسحب منه خلال 24 ساعة عند الحاجة، وبلا بطاقة صرف مرتبطة به. لا يُوضع في شهادة ادخار مقيّدة أو أسهم أو صندوق استثمار.

ما الفرق بين صندوق الطوارئ والتوفير العادي؟

التوفير العادي له هدف محدد ومخطط — سيارة، زواج، تعليم الأبناء. أنت تعرف متى ستصل وكم تحتاج. صندوق الطوارئ ليس له هدف — له وظيفة واحدة فقط: أن يكون موجوداً حين يختفي كل شيء آخر. فكّر فيه كحزام الأمان لا كوجهة سفر.

هل أبدأ بصندوق الطوارئ أم بالاستثمار أولاً؟

صندوق الطوارئ أولاً دائماً، بلا استثناء واحد. الاستثمار بدون صندوق طوارئ يعني أنك حين تأتي أزمة ستُضطر لبيع استثماراتك في أسوأ لحظة وبأقل من قيمتها. الصندوق هو ما يمنحك الصبر على البقاء في السوق حتى يتعافى.

متى يُعتبر الشيء طارئة حقيقية تستحق سحب الصندوق؟

الطارئة الحقيقية هي كل ما هو غير متوقع وضروري في آنٍ واحد — علاج مفاجئ، فقدان عمل، تصليح سيارة ضرورية للذهاب للعمل، عطل كبير في المنزل. أما عروض التسوق والرحلات والمناسبات التي كان يمكن التخطيط لها مسبقاً فليست طوارئ. القاعدة الذهبية: إذا احتجت أكثر من ثلاث ثوانٍ لتقرر إن كانت طارئة — فهي على الأرجح ليست كذلك.