“وين راحت الفلوس يا بنت الحلال؟” سأل زوج زوجته بنبرة متعبة أكثر منها غاضبة، وهما يراجعان الحساب البنكي في نهاية الشهر. لم تكن هي تعرف الجواب بالضبط، وهو أيضاً لم يكن يعرف. الراتب وصل، والالتزامات دُفعت، ومع ذلك لم يبقَ شيء يُذكر، وكأن أحداً غيرهما كان يتحكم في القرار طوال الشهر.

هذا المشهد يتكرر في بيوت كثيرة، ليس لأن أصحابها مبذّرون بالضرورة، بل لأنه لم يكن ثمة خطة من البداية. إن كنت تريد أن تفهم كيف تضع ميزانية شهرية للأسرة بطريقة تصمد في الواقع لا على الورق فقط فهذا المقال هو ما تحتاجه، سنمشي معاً في سبع خطوات عملية مبنية على أرقام حقيقية وتجارب من حياة الأسر العربية، وستنتهي من قراءته وفي يدك خطة جاهزة تبدأ بها الشهر القادم بثقة حقيقية لا بأمنيات.

ما الفرق بين الميزانية الشهرية ومجرد تتبع ما تنفقه؟

كثير من الناس يعتقدون أن تسجيل المصاريف في نهاية الشهر هو ميزانية، والحقيقة أن هذا ليس إلا أرشفة للماضي وليس تخطيطاً للمستقبل، الفارق بينهما كالفارق بين من يقرأ تقرير الطقس بعد أن مُطر ومن يحمل مظلته قبل أن يخرج.

الميزانية الشهرية هي قرار مسبق تتخذه قبل أن يصل الراتب إلى حسابك، تقرر فيه كيف ستوزّع كل ريال أو دينار أو جنيه على احتياجات حياتك الفعلية، وهي في جوهرها عقد صادق تبرمه مع نفسك يجعل المال خادماً لأولوياتك لا سيداً يتصرف وحده. حين تتبع المصاريف فقط تكتشف بعد فوات الأوان أن الأموال ذهبت في أشياء لم تكن تريدها أصلاً، أما حين تضع ميزانية فأنت تمنح كل ريال مهمة محددة قبل أن يُصرف، وهذا وحده هو الفارق بين من يشعر أنه يقود حياته المالية ومن يشعر أن الشهر هو من يقوده.

الميزانية ليست سجناً تحبس فيه نفسك ولا وصفة للحرمان، هي بالضبط العكس، إنها الأداة التي تتيح لك الإنفاق بحرية وبدون ذنب على ما يهمك حقاً، لأنك أنت من قرر مسبقاً ما يستحق وما لا يستحق.

لماذا تحتاج الأسرة العربية إلى الميزانية أكثر من غيرها؟

لكل مجتمع طبيعته المالية الخاصة، وللأسرة العربية خصائص تجعل التخطيط المالي ضرورة وجودية لا رفاهية فكرية، وأبرز هذه الخصائص أربعة:

- ثقل الالتزامات الاجتماعية: الأعراس والمناسبات والعزائم والهدايا والعيدية جزء أصيل وجميل من ثقافتنا لا نريد أن نفرّط فيه، لكنها في الوقت ذاته بنود مالية ضخمة تُفاجئ كثيراً من الأسر في وقت واحد، والأسرة في أي بلد عربي قد تنفق في موسم الأعراس أو رمضان أو العيد ما يعادل شهراً كاملاً من الراتب دون أن تحس بذلك وهي تصرف.

- دعم الأهل والأقارب: هو قيمة نعتز بها ونفخر، لكنه حين يكون عشوائياً وغير مخطط يتحول إلى مصدر ضغط غير محسوب وتوتر داخلي في البيت، وحله لا يكمن في التوقف عن المساعدة بل في منحها مكانها الصحيح داخل الميزانية كبند ثابت ومحدد حتى تعطي بقلب مطمئن لا بقلق.

- تصاعد تكاليف التعليم: التعليم يأكل نسبة متنامية من دخل الأسرة كل عام في كل بلد عربي ويستدعي تخطيطاً استباقياً حقيقياً لا ترقيعاً في اللحظة الأخيرة.

- غياب ثقافة الادخار: معظمنا كبر على فكرة خاطئة وهي أن الادخار هو ما يتبقى في نهاية الشهر، وهذا الشيء الذي لا يتبقى منه شيء أبداً.

كل هذه تحديات حقيقية قابلة للتجاوز بأداة واحدة بسيطة، وهذه الأداة هي ما ستتعلم بناءها الآن.

كيف تضع ميزانية شهرية للأسرة: 7 خطوات عملية

الخطوة الأولى: احسب دخلك الحقيقي الصافي

ابدأ بالسؤال الأبسط والأهم في الوقت ذاته، كم يدخل إلى البيت كل شهر فعلاً؟ يشمل هذا الرقم:

- راتب الزوج وراتب الزوجة إن كانت تعمل

- أي دخل إضافي منتظم من عمل حر أو إيجار عقار أو مكافآت متوقعة

- أي بدلات حكومية أو مساعدات ثابتة

المهم دائماً أن تكتب الرقم الصافي الفعلي بعد كل الاقتطاعات والضرائب لأن هذا هو ما يصل إلى حسابك في الواقع، أما الرقم المكتوب على عقد العمل فهو رقم لم تره يوماً كاملاً في حياتك.

الخطوة الثانية: أخرج المصاريف الثابتة أولاً

المصاريف الثابتة هي الالتزامات التي تتكرر بنفس المبلغ كل شهر تقريباً، وتشمل:

- الإيجار أو قسط السكن

- فواتير الكهرباء والماء والإنترنت

- أقساط السيارة أو أي قروض قائمة

- التأمين الصحي

- الرسوم المدرسية للأبناء

هذه الأرقام تخرج في أول لحظة بعد وصول الراتب قبل أي شيء آخر لأنها التزامات لا تحتمل التأجيل ولا تقبل التفاوض، وما يتبقى بعدها هو دخلك الحقيقي القابل للتوزيع.

الخطوة الثالثة: ضع سقفاً محدداً لكل مصروف متغير

هنا يبدأ التحدي الحقيقي. المصاريف المتغيرة هي تلك التي تتفاوت من شهر لآخر، وتشمل:

- الطعام والمشتريات اليومية

- الوقود والمواصلات

- الملابس والاحتياجات الموسمية

- الترفيه والمطاعم

- المناسبات الاجتماعية

هذه البنود هي التي تتسرب منها الأموال حين لا يوجد لها سقف مكتوب، تماماً كالماء الذي يملأ أي فراغ تضعه فيه. الحل العملي هو أن تخصص لكل بند مبلغاً شهرياً ثابتاً تقرره أنت مسبقاً، وحين ينتهي ينتهي، والالتزام بهذا السقف هو قلب أي ميزانية ناجحة.

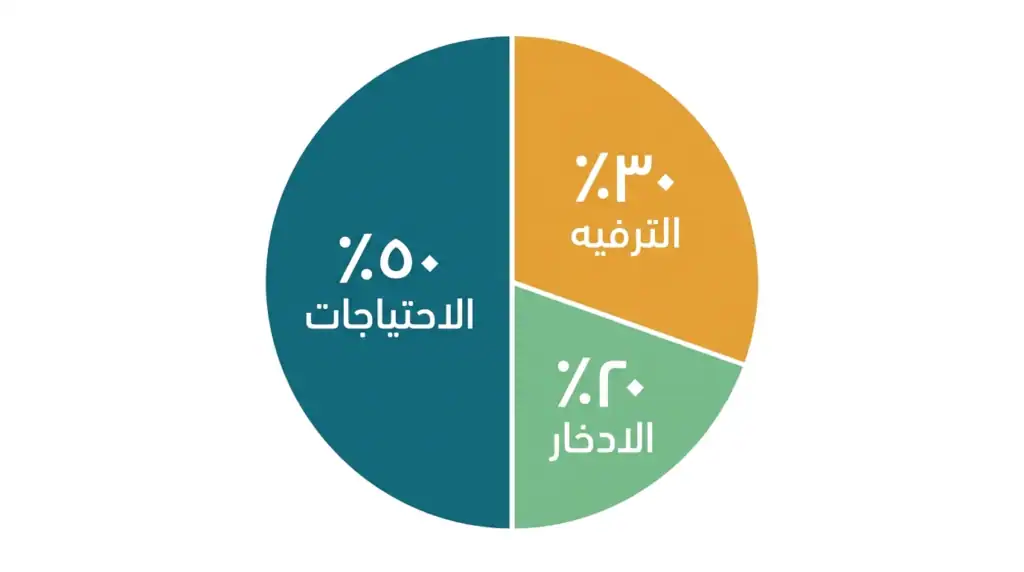

الخطوة الرابعة: طبّق قاعدة 50/30/20

هذه القاعدة من أشهر أدوات التمويل الشخصي في العالم وهي بسيطة وقابلة للتطبيق على أي مستوى دخل:

- 50% من صافي الدخل للاحتياجات الأساسية: السكن، الطعام، الفواتير، التعليم

- 30% للرغبات والترفيه: المطاعم، الملابس، السفر، الهوايات

- 20% للادخار وسداد الديون

هذا إطار للبداية لا قانون صارم، فإن كانت عليك ديون كبيرة فارفع نسبة الادخار مؤقتاً على حساب الترفيه، وإن كان دخلك محدوداً جداً فابدأ بعشرة بالمئة وزِد تدريجياً كلما أمكن. المهم قبل كل شيء أن يكون عندك توزيع مكتوب ومقصود لا مجرد نوايا عائمة في الرأس تختفي مع أول إغراء.

الخطوة الخامسة: ادّخر في اليوم الأول من الشهر لا في آخره

هذه ربما أهم نصيحة مالية ستقرأها في هذا المقال كله. معظم الناس يقولون لأنفسهم سأدخر ما يتبقى في نهاية الشهر، والنتيجة شبه حتمية أن لا شيء يتبقى لأن المصاريف تتمدد دائماً لتملأ كل المساحة المتاحة أمامها.

الحل الوحيد الذي أثبت التجربة أنه يعمل هو أن تحوّل مبلغ الادخار إلى حساب منفصل في اللحظة التي يصل فيها الراتب قبل أن تشتري أي شيء، حتى لو كان مئة ريال أو مئتي جنيه. الانتظام والاستمرار أهم بكثير من الحجم، والادخار التلقائي الذي يحدث دون تفكير هو أقوى عادة مالية يمكنك بناؤها في حياتك.

الخطوة السادسة: راجع ميزانيتك كل أسبوعين

الميزانية ليست وثيقة تُكتب مرة واحدة ثم تُطوى وتُنسى في درج ما، فالحياة تتغير والمصاريف تتغير والظروف لا تستأذن أحداً. كل أسبوعين خصص ربع ساعة هادئة وراجع:

- هل أنت في حدود ما خططت له؟

- أي بند تجاوزت فيه السقف المحدد؟

- أين يوجد فائض يمكن توجيهه لمكان أفضل؟

هذه المراجعة الصغيرة المنتظمة هي ما يحوّل الميزانية من حبر على ورق إلى خطة حية تتنفس وتنمو معك.

الخطوة السابعة: تعلّم من كل انحراف ولا تستسلم

سيأتي شهر تتجاوز فيه الميزانية بسبب طارئ أو مناسبة مفاجئة أو لحظة ضعف أمام إغراء ما، وهذا طبيعي تماماً وليس دليلاً على الفشل. الفشل الحقيقي الوحيد هو أن تترك ذلك الشهر يقنعك بأن الميزانية حلم غير قابل للتطبيق فتعود إلى الفوضى المالية التي كنت تشكو منها.

عدّل خطتك واستخلص درسك وابدأ من جديد بدون جلد للذات، فالثبات مع وجود بعض الانحراف الطبيعي هو ما يصنع الفارق الحقيقي بعد سنة كاملة من الآن.

خمسة أخطاء تُسقط الميزانية قبل أن تبدأ فعلاً

نسيان المصاريف الموسمية

كثير من الأسر تحسب ميزانيتها على أساس شهر عادي وتتغاضى كلياً عن المصاريف التي تأتي كل ثلاثة أو ستة أشهر كصيانة السيارة وتجديد التأمين ومستلزمات بداية العام الدراسي والاشتراكات السنوية فتُفاجأ بها كل مرة كأنها لم تحدث قط. الحل أن تجمع كل هذه المصاريف غير المنتظمة على مدار السنة وتقسمها على اثني عشر شهراً وتدرجها كبند شهري ثابت.

الاستهانة بالمصاريف الصغيرة

قهوة من المقهى هنا واشتراك تطبيق هناك ووجبة سريعة في الطريق وتوصيل طلب منزلي هناك، كل واحدة بمفردها لا تستحق الاهتمام لكنها مجتمعة قد تبلغ مئات الريالات أو الجنيهات كل شهر وتختفي دون أن تترك أثراً حقيقياً في حياتك. الوعي بهذه التفاصيل الصغيرة يصنع فارقاً كبيراً جداً في نهاية السنة.

بناء ميزانية مثالية غير واقعية

إن بنيت ميزانية تقطع فيها كل متعة وكل لحظة راحة فلن تستمر فيها أسبوعاً كاملاً قبل أن ترمي بها جانباً. الميزانية التي تنجح هي تلك التي تترك مساحة حقيقية مخصصة للسعادة ولو كانت محدودة، الواقعية في هذا السياق أقوى بكثير من المثالية.

إقصاء الشريك من القرار المالي

حين يضع الزوج الميزانية وحده أو الزوجة وحدها يصبح الطرف الآخر منفّذاً مُكرهاً لا شريكاً مقتنعاً، وهذا يولّد مقاومة صامتة تُسقط الخطة بأكملها. جلسة واحدة تجلس فيها مع شريكك لتضعا الميزانية معاً هي استثمار في الحياة الزوجية قبل أن تكون استثماراً مالياً.

البدء بدون صندوق طوارئ

كل ميزانية متينة تحتاج وسادة أمان وهي مبلغ مدّخر يعادل مصاريف ثلاثة أشهر على الأقل يكون جاهزاً حين يأتي الطارئ المفاجئ الذي يأتي دائماً. بدون هذا الاحتياطي سيُسقط أول طارئ حقيقي كل جهودك المالية في لحظة واحدة.

مثال حقيقي بالأرقام من الواقع العربي

أسرة بدخل شهري صافٍ: 8,000 ريال

| البند | المبلغ الشهري |

|---|---|

| إيجار السكن | 1,500 ريال |

| المواد الغذائية والسوبرماركت | 1,200 ريال |

| الوقود وصيانة السيارة | 600 ريال |

| الفواتير والإنترنت | 400 ريال |

| المصاريف المدرسية للأبناء | 700 ريال |

| الملابس والاحتياجات الموسمية | 400 ريال |

| المناسبات ودعم الأهل | 600 ريال |

| الترفيه والمطاعم | 600 ريال |

| الادخار | 1,000 ريال |

| المجموع | 8,000 ريال |

هذه الأسرة تدّخر أكثر من اثني عشر بالمئة من دخلها كل شهر، وبعد سنة واحدة فقط ستجد في حسابها اثني عشر ألف ريال، مبلغ كافٍ لبناء صندوق طوارئ متين أو تمويل جزء من الدراسة الجامعية لأحد الأبناء أو القيام برحلة عائلية كانت تبدو حلماً بعيداً.

أسرة بدخل شهري صافٍ: 12,000 جنيه

| البند | المبلغ الشهري |

|---|---|

| الإيجار | 2,500 جنيه |

| المواد الغذائية والمشتريات اليومية | 3,000 جنيه |

| المواصلات | 800 جنيه |

| الفواتير المنزلية | 600 جنيه |

| المصاريف المدرسية | 1,000 جنيه |

| الملابس والمتنوع | 600 جنيه |

| المناسبات الاجتماعية ومساعدة الأهل | 700 جنيه |

| الترفيه والكماليات | 1,200 جنيه |

| الادخار | 1,600 جنيه |

| المجموع | 12,000 جنيه |

لاحظ أن بند الترفيه موجود بوضوح وهذا مقصود تماماً لأن الهدف ليس قهر النفس بل إعطاء كل بند حجمه الصحيح لا أكثر ولا أقل. الأرقام في هذين المثالين قابلة للتعديل لتناسب وضعك تماماً لكن المبدأ واحد لا يتغير، التوزيع المكتوب المسبق هو ما يحوّل الراتب من رقم يمر كالريح إلى أداة حقيقية تبني بها مستقبلاً.

الأدوات التي تساعدك على الانتظام مع ميزانيتك

تطبيقات الهاتف

- YNAB (You Need A Budget): من أقوى تطبيقات الميزانية في العالم، يعتمد فلسفة منح كل ريال وظيفة مسبقة قبل أن يُصرف وهو من أكثر التطبيقات تأثيراً لمن يلتزم به بجدية.

- Money Manager: سهل الاستخدام ومناسب للمبتدئين، يتيح تصنيف المصاريف وتتبعها بدقة دون تعقيد.

- Spendee: واجهة بسيطة وجميلة، مناسب لمن يريد البداية بأقل قدر من التفاصيل.

الورقة والقلم — لا تستهن بهما

لا يزالان من أقوى أدوات الوعي المالي على الإطلاق. هناك شيء نفسي عميق في كتابة الأرقام باليد يجعلها أكثر حضوراً في الذهن وأكثر أثراً في السلوك اليومي، ودفتر صغير مخصص للميزانية قد يُحدث فارقاً أكبر من أذكى تطبيق على الإطلاق.

Google Sheets وجداول Excel

إن أحببت التحكم الكامل في التصميم والحسابات فـ Google Sheets خيار ممتاز ومجاني تجد فيه قوالب جاهزة للميزانية الشهرية تعدّل عليها في دقائق لتناسب وضعك تماماً.

المحتوى العربي المتخصص

المحتوى العربي في التمويل الشخصي نضج كثيراً في السنوات الأخيرة وأصبح فيه ما يستحق المتابعة الجادة. مدونات راسخة مثل ميزان مالي تقدم محتوى موثوقاً بلغة عربية واضحة بعيداً عن الترجمات الجافة والمفاهيم المقتطعة من سياقات لا تشبه واقعنا، فاستثمر وقتك في متابعتها لأن التعليم المالي المستمر هو وقود الانتظام على المدى البعيد.

الميزانية ليست قيداً بل هي طريقك نحو الحرية المالية الحقيقية

تعلمت اليوم كيف تضع ميزانية شهرية للأسرة من الصفر الكامل، من حساب الدخل الصافي الحقيقي مروراً بتوزيع المصاريف الثابتة والمتغيرة وقاعدة 50/30/20 وانتهاءً بالادخار الذي يحدث في اليوم الأول لا في اليوم الأخير.

الحقيقة التي لا يقولها كثيرون بصدق هي أن الفارق بين أسرة تنهي الشهر باطمئنان وكرامة وبين أسرة تعيش في توتر مالي مزمن ليس في الغالب حجم الدخل بل في وجود خطة أو في غيابها.

لا تحتاج إلى خبرة اقتصادية ولا إلى راتب كبير ولا إلى أداة معقدة، تحتاج فقط إلى قرار واحد تتخذه اليوم، وعشر دقائق تجلس فيها وتكتب كل مصادر دخلك وكل مصاريفك الثابتة في الشهر الحالي. هذه الخطوة البسيطة وحدها ستغيّر طريقة رؤيتك لأموالك من هذه اللحظة وإلى الأمام.

وإن أردت البدء بأداة جاهزة توفر عليك وقت التصميم فحمّل قالب الميزانية الشهرية المجاني المتاح على مدونة ميزان مالي، صُمّم خصيصاً للأسرة العربية بتنسيق واضح وعملي يمكنك ملؤه في دقائق معدودة والبدء به الشهر القادم مباشرة.

هل جربت وضع ميزانية شهرية من قبل؟ ما الذي نجح معك وما الذي وجدت فيه صعوبة؟ شاركنا في التعليقات لأن تجربتك الحقيقية قد تكون الدرس الأكثر قيمة لشخص آخر يقرأ هذه الكلمات الآن ويبحث عن نقطة البداية.

كيف أضع ميزانية شهرية للأسرة لأول مرة؟

ابدأ بثلاث خطوات فقط: اكتب دخلك الصافي الفعلي، أخرج مصاريفك الثابتة التي لا تتغير، ثم خصص ما تبقى على المصاريف المتغيرة مع الالتزام بسقف محدد لكل بند. لا تحتاج أداة معقدة في البداية — ورقة وقلم يكفيان لتبدأ الشهر القادم.

ما هي قاعدة 50/30/20 وهل تناسب الأسرة العربية؟

قاعدة 50/30/20 تعني توزيع دخلك على: 50% للاحتياجات الأساسية من سكن وطعام وفواتير، و30% للرغبات والترفيه، و20% للادخار وسداد الديون. في الواقع العربي قد ترتفع نسبة الاحتياجات إلى 60% أو أكثر خاصة في المدن الكبيرة — وهذا طبيعي تماماً. القاعدة نقطة انطلاق تعدّلها حسب واقعك وتسعى نحوها تدريجياً.

كم يجب أن أدخر من راتب الأسرة كل شهر؟

الهدف المثالي هو 20% من الدخل الصافي الشهري. إن كان هذا الرقم بعيداً الآن ابدأ بـ5% أو 10% وزد النسبة تدريجياً كل ثلاثة أشهر. المهم هو الانتظام والاستمرار لأن 200 ريال كل شهر بانتظام تتفوق بمراحل على 2000 ريال تدّخرها مرة كل ستة أشهر.

ما أفضل تطبيق لمتابعة الميزانية الشهرية للأسرة؟

Money Manager هو الأسهل للمبتدئين ويدعم العملات العربية. YNAB هو الأقوى لمن يريد نظاماً متكاملاً. لكن الأداة الأفضل على الإطلاق هي التي تفتحها فعلاً كل يوم — حتى لو كانت جدول Google Sheets بسيطاً أو ورقة في دفتر صغير.

كيف أتعامل مع المصاريف الاجتماعية غير المتوقعة في ميزانية الأسرة؟

خصص بنداً شهرياً ثابتاً للمناسبات والهدايا ودعم الأهل. ما لا يُصرف هذا الشهر يتراكم للشهر التالي حين تتكاثر المناسبات. حين يكون هذا البند موجوداً بوضوح في الميزانية تتوقف المفاجآت المالية وتتحول المناسبات من مصدر قلق إلى لحظات تعطيها بقلب مطمئن.

لماذا تفشل معظم ميزانيات الأسرة في الشهر الأول؟

أكثر أسباب الفشل ثلاثة: بناء ميزانية مثالية لا تترك أي مساحة للمتعة فتنهار أمام أول إغراء، إقصاء الشريك من القرار المالي فيصبح منفذاً لا شريكاً، والبدء بلا صندوق طوارئ فيسقط أول طارئ الخطة كلها. الميزانية الواقعية المرنة التي تشمل الجميع هي التي تصمد.