“براتبك ده؟ إزاي بتوصلي آخر الشهر وانتي لسه مديونة؟” سؤال وجّهته صديقة نور لها ذات مساء، بنبرة استغراب لا لوم. نور لم تجد جواباً واضحاً. راتبها كان محترماً فعلاً، ولم تكن تشتري شيئاً كبيراً يمكنها تحديده كسبب. فقط… كان يختفي، قبل نهاية الشهر بثلاثة أو أربعة أيام، في كل مرة تقريباً.

إذا كان هذا السؤال قد وُجّه لك يوماً، أو وجّهته لنفسك، فأنت لست وحدك. كثير منا يكسب راتباً محترماً، ينفقه بطريقة معقولة ظاهرياً، وفي نهاية الشهر لا يعرف أين كانت الحدود. هنا بالضبط تأتي فائدة قاعدة 50/30/20، وهي طريقة بسيطة — ليست سحرية، لكنها فعّالة — لتقسيم راتبك بحيث تعرف بدقة أين يذهب كل ريال أو جنيه أو درهم، دون جداول معقدة ولا تطبيقات يصعب فهمها.

في هذا الدليل سنشرح لك ما هي قاعدة 50/30/20، ولماذا تحتاج لتعديلها قليلاً إذا كنت تعيش في السعودية أو مصر أو المغرب أو أي بلد عربي آخر، وكيف تطبقها عملياً على راتبك خطوة بخطوة، حتى لو كان دخلك محدوداً أو متغيراً.

ما هي قاعدة 50/30/20؟

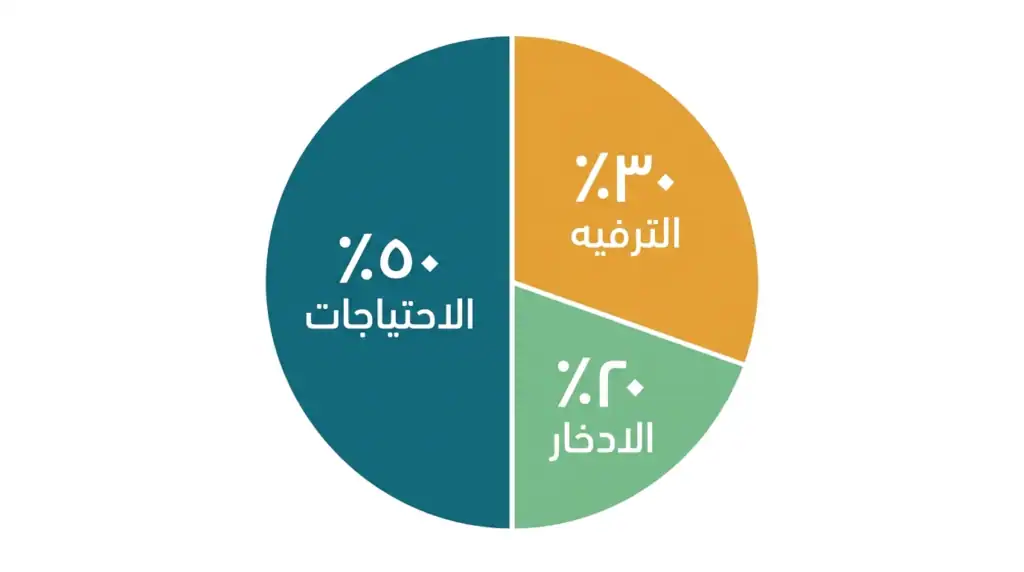

ببساطة، هذه القاعدة تقول لك: قسّم راتبك الشهري الصافي إلى ثلاثة أجزاء واضحة، ولا تتركها مختلطة في حساب واحد كما يفعل معظمنا.

النصف الأول، أي 50%، يذهب للأساسيات: الإيجار، الأكل، الفواتير، المواصلات. باختصار، كل ما لا يمكنك العيش بدونه فعليًا، لا ما تظن أنك تحتاجه.

الجزء الثاني، 30%، مخصص للأشياء التي تريدها لكنك لا تحتاجها بالضرورة. الخروج مع الأصدقاء، الاشتراكات، الملابس الجديدة، تلك الكماليات الصغيرة التي تجعل الحياة أقل جفافًا.

أما الجزء الأخير، 20%، فهو الأهم على المدى الطويل: الادخار وسداد أي ديون. وهذا الجزء تحديدًا هو ما يُنسى أولًا حين تضيق الأمور، رغم أنه السبب الحقيقي وراء فعالية القاعدة بأكملها.

هذه الطريقة وضعتها أصلًا الباحثة الأمريكية إليزابيث وارن في كتابها عن التخطيط المالي، وأصبحت منذ ذلك الحين من أكثر قواعد الميزانية الشخصية انتشارًا حول العالم، كما توضح Investopedia في شرحها للقاعدة. الفكرة لا تتطلب حسابات معقدة، فقط وعيًا بسيطًا بأين يذهب كل ريال تكسبه، قبل أن يذهب، لا بعده.

لماذا تهم هذه القاعدة العائلات العربية تحديدًا؟

هل سبق وشعرت أن راتبك “يتبخر” دون أن تفهم السبب الحقيقي؟ هذا بالضبط ما يحدث لكثير من العائلات في السعودية ومصر والمغرب، لكن لأسباب مختلفة تمامًا عما تقرأه في كتب التخطيط المالي الغربية.

في عالمنا العربي، هناك ضغوط مالية لا تظهر أبدًا في تلك النصائح المترجمة. إعالة الوالدين أمر متوقع اجتماعيًا، ليس خيارًا تختاره أو ترفضه. تكاليف المهر والزواج قد تأكل مدخرات سنوات كاملة في ليلة واحدة. مصاريف المدارس الخاصة في القاهرة أو الدار البيضاء تزداد كل عام تقريبًا، دون أن يزداد الراتب بنفس الوتيرة.

والحقيقة التي لا يقولها أحد بصراحة هي أن أغلب النصائح المالية المنتشرة على الإنترنت مكتوبة لشخص يعيش في أمريكا أو أوروبا، وليس لشخص يرسل نصف راتبه لأهله في الريف كل شهر بشكل ثابت ومتوقع.

ولهذا بالضبط تنفع قاعدة 50/30/20 هنا: لأنها مرنة بطبيعتها. يمكنك ضبط النسب حسب واقعك الفعلي، طالما حافظت على مبدأ واحد ثابت لا يتزحزح: تخصيص جزء معين، مهما صغر، للادخار كل شهر. هذا الفرق واضح بين دول الخليج حيث الرواتب أعلى نسبيًا مقارنة بتكلفة المعيشة، وبين دول مثل مصر والمغرب حيث الهامش أضيق بكثير، كما تشير تقارير حديثة عن تكلفة المعيشة في المنطقة.

قبل أن ندخل في التفاصيل العملية، من المفيد أن تطلع أولًا على دليل إعداد ميزانية شهرية للعائلة إذا لم تكن قد بدأت بتتبع مصاريفك بعد، لأن قاعدة 50/30/20 تصبح أسهل بكثير حين تعرف أصلًا أين تذهب أموالك حاليًا.

كيف تطبق قاعدة 50/30/20 في 7 خطوات عملية؟

التطبيق أسهل بكثير مما تتخيل، ولا يحتاج أكثر من دفتر صغير أو ملف إكسل بسيط. إليك الخطوات بالترتيب.

1. احسب صافي راتبك الشهري. ليس الراتب الإجمالي المكتوب في العقد، بل المبلغ الذي يصل فعليًا إلى حسابك بعد كل الخصومات.

2. اطرح 50% للأساسيات. اجمع الإيجار، الفواتير، الأكل، والمواصلات في جدول واحد. إذا تجاوز هذا المجموع 50% من راتبك، فهذه أول إشارة تحتاج اهتمامك الجدي، لا تجاهلها.

3. خصص 30% للرغبات. هذا ليس ذنبًا تشعر به كل مرة تنفق فيها، بل جزء طبيعي ومخطط له مسبقًا من ميزانيتك.

4. ضع 20% جانبًا تلقائيًا. في يوم استلام الراتب مباشرة، قبل أن تنفق أي شيء آخر، حوّل هذه النسبة إلى حساب ادخار منفصل تمامًا عن حسابك الجاري.

5. راجع التزاماتك الثابتة كل فترة. هل هناك اشتراكات لا تستخدمها منذ أشهر؟ هذا وقت إلغائها دون تردد.

6. تتبع مصاريفك أسبوعيًا، لا شهريًا. المراجعة الأسبوعية تكشف لك التسرب المالي الصغير قبل أن يتفاقم إلى مشكلة حقيقية في آخر الشهر.

7. عدّل النسب كل ثلاثة أشهر تقريبًا. قاعدة 50/30/20 ليست قانونًا جامدًا منحوتًا في حجر، بل نقطة بداية تتطور مع وضعك المالي.

إذا كنت تعاني من ديون حاليًا، فنسبة العشرين بالمئة تصبح أولوية مضاعفة، لا مجرد خانة في الجدول. يمكنك الاطلاع على خطوات الخروج من الديون للتعامل مع هذا الجانب بشكل منهجي قبل التفكير حتى في الاستثمار.

ما هي 5 أخطاء يقع فيها العرب عند تطبيق هذه القاعدة؟

كثيرون يبدأون بحماس كبير في الأسبوع الأول، ثم يتوقفون فجأة بعد أسابيع قليلة. لماذا يحدث هذا في كل مرة تقريبًا؟

الخطأ الأول: تجاهل المصاريف الموسمية. رمضان والأعياد ليست استثناءً خارجًا عن الميزانية، بل جزء أصيل منها. خصص لها مبلغًا شهريًا صغيرًا مسبقًا، بدلًا من الصدمة المعتادة في اللحظة الأخيرة.

الخطأ الثاني: اعتبار 20% رقمًا مستحيلًا منذ البداية. البعض يستسلم تمامًا لأنه لا يستطيع ادخار 20% فورًا في أول شهر. ابدأ بـ5% فقط ثم زد تدريجيًا كل شهرين أو ثلاثة.

الخطأ الثالث: الخلط بين الادخار والاستثمار. الادخار هو حفظ المال بأمان، والاستثمار هو محاولة تنميته مع تحمل مخاطرة. هذان مفهومان مختلفان تمامًا، ويجب فهم الفرق بينهما جيدًا قبل اتخاذ أي قرار مالي مهم.

الخطأ الرابع: عدم احتساب إعالة الأهل ضمن الأساسيات. في كثير من البيوت العربية، إرسال المال للوالدين ليس “رغبة” قابلة للتأجيل، بل التزام أساسي لا نقاش فيه، ويجب وضعه ضمن نسبة الخمسين بالمئة من اليوم الأول.

الخطأ الخامس: التخلي عن النظام بعد شهر واحد فاشل. شهر واحد لا يحدد نجاحك أو فشلك في هذا. أعد المحاولة في الشهر التالي بنسب أكثر واقعية لظروفك.

تجنّب هذه الأخطاء الخمسة وحده يضمن لك استمرارية أطول بكثير من أي شخص يحاول تطبيق القاعدة بشكل حرفي وجامد لا يراعي ظروفه الفعلية.

مثال عملي: كيف يطبق خالد قاعدة 50/30/20 على راتبه؟

خالد، موظف في الرياض، يتقاضى 8000 ريال سعودي شهريًا. إليك كيف وزع راتبه بالضبط، حتى تتخيل الأرقام بوضوح:

- 4000 ريال (50%) ذهبت للإيجار، الفواتير، الأكل، والمواصلات.

- 2400 ريال (30%) خُصصت للخروجات، الاشتراكات، وبعض الملابس.

- 1600 ريال (20%) حُوّلت تلقائيًا إلى حساب ادخار منفصل في نفس يوم استلام الراتب، قبل أن تلمسها يده أصلًا.

في المقابل، أمين في الدار البيضاء يتقاضى 6000 درهم مغربي. بسبب التزامات إعالة والديه الثابتة شهريًا، اضطر لتعديل النسب إلى 60% أساسيات، 25% رغبات، و15% ادخار فقط. وهذا تمامًا ما تعنيه المرونة في هذه القاعدة: إطار يُسترشد به، لا معادلة رياضية ثابتة لا تتغير.

أما سارة في القاهرة، براتب 7000 جنيه مصري، فبدأت بنسبة ادخار متواضعة جدًا، 10% فقط في الشهر الأول، ثم رفعتها تدريجيًا إلى 18% خلال ستة أشهر، بعد أن ألغت ببساطة اشتراكات لم تعد تستخدمها أصلًا.

الفرق بين هؤلاء الثلاثة يوضح لك شيئًا مهمًا: قاعدة 50/30/20 ليست قالبًا واحدًا يناسب الجميع بنفس الشكل، بل اتجاه عام يُترجم حسب ظروف كل شخص على حدة.

ما هي أفضل 3 طرق وأدوات لتطبيق القاعدة في الدول العربية؟

التطبيق اليدوي يعمل جيدًا، لكن الأدوات الصحيحة تجعله أسهل بكثير وأقل عرضة للنسيان.

الطريقة الأولى: تطبيقات البنوك المحلية. أغلب البنوك في السعودية والإمارات أصبحت توفر تصنيفًا تلقائيًا للمصاريف داخل تطبيقاتها، يقسمها لك تلقائيًا تقريبًا حسب الفئة.

الطريقة الثانية: جداول بسيطة على Excel أو Google Sheets. لا تحتاج تعقيدًا هنا إطلاقًا، فقط ثلاثة أعمدة واضحة: أساسيات، رغبات، ادخار، وتحديث أسبوعي بسيط.

الطريقة الثالثة: حسابات توفير منفصلة تلقائيًا. افتح حسابًا توفيريًا منفصلًا تمامًا عن حسابك الجاري، بحيث لا ترى المبلغ المدخر يوميًا أمام عينيك وتُغرى بإنفاقه على شيء “طارئ” ليس طارئًا فعلًا.

إذا وصلت لمرحلة تشعر فيها أن لديك فائضًا حقيقيًا بعد الادخار المنتظم، فقد يكون الوقت مناسبًا للتعرف على الفرق بين الادخار والاستثمار لتقرر خطوتك التالية بوعي، لا بحماس مؤقت فقط.

كما أن بناء صندوق طوارئ يجب أن يسبق أي تفكير جدي في الاستثمار، لأنه شبكة الأمان الحقيقية التي تحميك من الوقوع في الديون عند أي ظرف طارئ غير متوقع.

وإذا كان راتبك محدودًا وتشعر أن هذه النسب صعبة التطبيق حاليًا بشكلها التقليدي، فهناك طرق عملية أكثر واقعية في دليل توفير المال براتب صغير تساعدك على البدء من حيث أنت فعلًا، لا من حيث يُفترض أن تكون.

خلاصة القول

قاعدة 50/30/20 ليست حلًا سحريًا، ولن تجعلك ثريًا بين ليلة وضحاها، لكنها نقطة انطلاق واضحة وواقعية لأي شخص يشعر بالضياع المالي كل نهاية شهر. النسب يمكن تعديلها لتناسب ظروفك، لكن المبدأ الأساسي يبقى ثابتًا دائمًا: اعرف أين يذهب راتبك قبل أن يذهب، لا بعد أن تتساءل أين اختفى.

ابدأ اليوم بخطوة واحدة فقط، بسيطة وغير مرهقة: افتح تطبيق البنك الآن، واحسب كم أنفقت هذا الأسبوع تحديدًا على الأساسيات مقابل الرغبات. هذا الرقم وحده سيخبرك أكثر من أي مقال نظري.

أنت لست متأخرًا في هذا الطريق، مهما كان عمرك أو وضعك الحالي. وكل خطوة صغيرة تقوم بها اليوم، حتى لو بدت تافهة، تقربك خطوة حقيقية من راحة بال مالية أكثر استقرارًا غدًا.

هل قاعدة 50/30/20 تناسب أصحاب الرواتب المنخفضة؟

نعم، لكن النسب تحتاج تعديلًا واقعيًا. ابدأ بنسبة ادخار أصغر، مثل 5% أو حتى أقل في البداية، والأهم هنا هو الاستمرارية والانتظام، وليس الوصول للنسبة المثالية من اليوم الأول.

ماذا لو كانت نسبة الأساسيات عندي أكثر من 50%؟

هذا شائع جدًا في المدن الكبيرة بسبب ارتفاع الإيجارات بشكل خاص. في هذه الحالة، قلّل نسبة الرغبات إلى 20% تقريبًا، وحافظ على نسبة الادخار عند 10% على الأقل، مهما كانت الظروف ضاغطة.

هل قاعدة 50/30/20 تشمل سداد الديون؟

نعم، سداد الديون يدخل ضمن نسبة الـ20% المخصصة للادخار والالتزامات المالية المستقبلية، خصوصًا إذا كانت الديون ذات فوائد مرتفعة تستحق الأولوية على الادخار العادي.

كم من الوقت أحتاج لأرى نتائج تطبيق هذه القاعدة؟

غالبًا تبدأ بملاحظة فرق واضح وملموس في الرصيد بعد شهرين إلى ثلاثة أشهر من التطبيق المنتظم، خصوصًا مع المراجعة الأسبوعية البسيطة للمصاريف التي تمنعك من الانزلاق دون أن تشعر.

هل يمكن تطبيق القاعدة على دخل متغير غير ثابت؟

نعم، لكن بتعديل بسيط: احسب النسب على متوسط دخلك خلال آخر ثلاثة إلى ستة أشهر بدلًا من راتب شهر واحد، وفي الأشهر التي يكون فيها الدخل أعلى من المعتاد، وجّه الفائض مباشرة لزيادة نسبة الادخار بدلًا من زيادة الإنفاق على الرغبات.