قبل أن تقرأ أي شيء — أنت لست المخطئ الوحيد

ثمة شيء ينبغي قوله بصراحة تامة في البداية، قبل أي نصيحة أو خطوة أو رقم:

إذا كنت تعاني من الديون اليوم، فهذا لا يعني أنك فاشل، ولا أنك أهملت حياتك، ولا أن ثمة عيباً فيك.

غالبية من وقعوا في هذا الفخ وقعوا فيه بسبب ظروف لم يختاروها. مركبة تعطّلت في أسوأ الأوقات. حفل زواج أنفقت فيه أكثر مما تملك لأن المحيطين كانوا يتوقعون ذلك. مرض مباغت لم يكن في الحسبان. أو ببساطة — وهذا هو الأصدق — لأن أحداً لم يعلّمك يوماً كيف تدير مالك، لا في البيت ولا في المدرسة.

هذا المقال ليس محاضرة في الإدارة المالية. هو دليل عملي يجيب بخطوات واقعية على سؤال واحد يشغل بال الملايين: كيف تخرج من الديون نهائياً،كتبه من يفهم ما تشعر به، لأناس يريدون الخروج فعلاً، لا مجرد القراءة والتمني..

تلك الساعة الثانية فجراً

تخيّل هذا المشهد — أو ربما لا تحتاج إلى تخيّله لأنك عشته بنفسك:

الساعة تتجاوز منتصف الليل، والنوم لا يأتي. تمسك هاتفك وتبدأ تحسب من جديد. كم تبقّى من الراتب؟ وكم بلغت الأقساط هذا الشهر؟ تحاول أن تُرتّب الأرقام بطريقة تجعل الأمور تستقيم. لكنها لا تستقيم.

هذا الشعور يعيشه ملايين الأشخاص في بلادنا العربية كل ليلة. في الرياض والقاهرة والدار البيضاء وبغداد وعمّان. موظفون ومعلمون وأصحاب مشاريع صغيرة. رجال ونساء. شباب في مطلع حياتهم وآباء يحملون أعباء أسرهم كاملة.

لكن ثمة شيء لا يخبرك به أحد: الخروج من الديون ممكن، حتى حين يبدو مستحيلاً.

ليس في أسبوع. وليس بمعجزة. بل بخطوات واضحة، بعضها يحتاج إلى صبر، وجميعها قابلة للتطبيق — ابتداءً من هذا الأسبوع، بل من هذا اليوم.

الدين: متى يتحوّل من أداة إلى فخ؟

الدين في جوهره ليس عدواً. القرض الذي اشتريت به مسكنك، أو أسّست به مشروعاً واعداً — هذا استثمار حقيقي في مستقبلك. كثير من الثروات الكبرى في العالم بُنيت على قروض ذكية ومحسوبة.

المشكلة الحقيقية تبدأ حين يصبح الاقتراض عادةً لا حلاً. حين تقترض لتسدد ديناً سابقاً، وتسدد لتقترض من جديد، وفي كل دورة تتراكم فوائد لم تكن في الحسبان، وتضيق المساحة المالية قليلاً قليلاً حتى تختنق.

ولكي تتعامل مع ديونك بذكاء حقيقي، عليك أن تعرف أي نوع منها يواجهك:

ديون الاستنزاف التدريجي: بطاقات الائتمان وبعض قروض المستهلكين ذات الفوائد المرتفعة التي تتراوح بين 18% و36% سنوياً. هذه الأخطر على الإطلاق، لأنها تنمو وأنت نائم، بمعنى حرفي دقيق لا مجاز فيه.

الديون القابلة للإدارة: قروض المساكن والمركبات ذات الفائدة المنخفضة نسبياً. تحتاج إلى انتباه ومتابعة منتظمة، لكنها لا تُشكّل الكارثة ذاتها.

ديون الأهل والمعارف: الأيسر من الناحية المالية لانعدام الفائدة في الغالب، لكنها قد تكون الأثقل نفسياً، لأنها تمزج المال بالعلاقات الإنسانية وما تحمله من حساسيات ومشاعر.

معرفة ما أمامك بالتحديد — هذه هي نقطة البداية الحقيقية لكل شيء.

لماذا تتفاقم الديون في مجتمعاتنا العربية تحديداً؟

هذا تشخيص أمين لواقع نعيشه جميعاً، لا إدانة لأحد بعينه.

في ثقافتنا العربية، تُترجَم قيم الكرم والمكانة الاجتماعية أحياناً إلى إنفاق يتخطى الطاقة الفعلية بكثير. حفل زواج يكلّف مئة ألف وحدة لأسرة لا تملك عُشرها مدخراً. ولائم وعزائم تُقدَّم “على الحساب”. هدايا الخطوبة وأثاث المنزل ورحلة شهر العسل — يبدأ الزوجان حياتهما المشتركة مثقَلَين بالأقساط قبل أن يشتريا أول احتياج منزلي حقيقي.

وإلى جانب ذلك، ثمة أسباب بنيوية أعمق لا يمكن تجاهلها:

لا يُعلَّم أحدنا إدارة المال في المدرسة. نتعلم المعادلات الرياضية والقوانين الفيزيائية، لكن لا يعلّمنا أحد كيف نقرأ كشف الحساب البنكي أو نفهم ما تعنيه نسبة الفائدة المركّبة في الواقع العملي.

وسهولة الحصول على بطاقات الائتمان وخدمات التقسيط جعلت الإنفاق الزائد أمراً غير محسوس وغير مؤلم في اللحظة — حتى تأتي الفاتورة.

وغياب احتياطي الطوارئ يعني أن أي أزمة مهما صغرت — عطل مفاجئ، نفقة علاجية غير متوقعة — تتحوّل فوراً إلى دين جديد يُضاف إلى ما هو موجود أصلاً.

كيف تخرج من الديون نهائياً: 7 خطوات عملية

الخطوة الأولى: انظر إلى الرقم كاملاً — دون أن تُخفي شيئاً عن نفسك

أصعب خطوة في هذه الرحلة بأكملها ليست في السداد. أصعبها هي تلك اللحظة التي تجلس فيها وتكتب كل ما عليك من ديون، بلا استثناء واحد، بلا تهرّب، بلا “هذا بسيط لا يستحق التسجيل”.

خصّص ساعة كاملة لهذا الأمر وحده. أبعد ما يشتّت انتباهك. افتح ورقة أو ملفاً رقمياً، وأجب عن ثلاثة أسئلة لكل دين لديك:

| الدين | المبلغ الكلي المتبقي | القسط الشهري | نسبة الفائدة السنوية |

|---|---|---|---|

| بطاقة الائتمان | 15,000 ريال | 800 ريال | 24% |

| القرض الشخصي | 30,000 ريال | 1,200 ريال | 12% |

| دين لأحد أفراد العائلة | 5,000 ريال | — | 0% |

| الإجمالي | 50,000 ريال | 2,000 ريال | — |

هذا الجدول البسيط، بكل ما يحمله من أرقام قد تكون مؤلمة، هو أهم وثيقة مالية ستكتبها في حياتك. لأنك ببساطة لا تستطيع حل مشكلة تأبى النظر إليها.

وكثير من الناس يتفاجؤون لما يجمعون أرقامهم للمرة الأولى. أحياناً يكون الرقم أصغر مما توقعوه فيشعرون بارتياح حقيقي ومفاجئ. وأحياناً يكون أكبر، فيصيبهم ذعر مؤقت — سرعان ما يتحوّل، إذا أحسنوا التعامل معه، إلى قرار حقيقي بالتغيير.

الخطوة الثانية: أوقف التراكم قبل أن تبدأ في السداد

لا معنى لمحاولة إفراغ إناء مثقوب دون إصلاح الثقب أولاً.

هذا هو الوصف الدقيق لحال من يحاول تسديد ديونه بينما لا يزال يضيف إليها ديناً جديداً كل شهر، سواء عبر البطاقة الائتمانية أو بالتقسيط أو بالاقتراض مجدداً.

الخطوة الأساسية قبل أي شيء آخر: وقف كل اقتراض جديد، بصرف النظر عن حجمه أو مبرراته.

هذا لا يعني حياة من الحرمان المطلق. يعني أن تسأل نفسك قبل كل عملية شراء بالأجل سؤالاً واحداً صادقاً: هل هذا ضرورة لا يمكن الاستغناء عنها، أم رغبة يمكن تأجيلها؟

وإذا كانت بطاقة الائتمان تمثّل إغراءً يصعب عليك مقاومته، فضعها في مكان لا تصل إليه بيسر. يبدو الأمر بسيطاً للغاية، لكنه فعّال جداً لأنه يمنحك وقتاً حقيقياً للتفكير قبل أي قرار شراء اندفاعي.

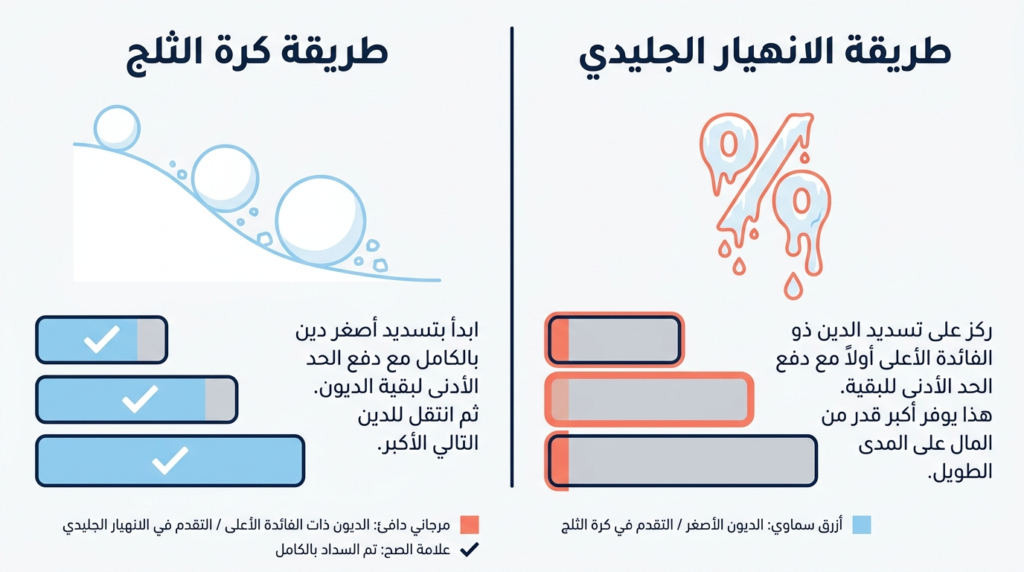

الخطوة الثالثة: اختر أسلوب السداد الأنسب لشخصيتك

بعد أن أعددت جدولك، أمامك طريقتان علميتان ثبتت فاعليتهما على مدار عقود من البحث والتطبيق الفعلي:

طريقة كرة الثلج — Snowball Method: ابدأ بتسديد أصغر دين لديك بالكامل أولاً، بصرف النظر عن نسبة فائدته. بعد الانتهاء منه تماماً، أضف المبلغ الذي كنت تدفعه شهرياً إلى قسط الدين التالي في الحجم. وهكذا تكبر “كرة” السداد تدريجياً مع كل دين تُنهيه.

القيمة النفسية لهذه الطريقة لا تُقدَّر. حين تسدد أول دين وتشطبه من قائمتك، تشعر بانتصار حقيقي ملموس يمنحك الطاقة والدافعية للمضي قُدُماً.

طريقة الانهيار الجليدي — Avalanche Method: ابدأ بتسديد الدين الأعلى فائدة أولاً. من الناحية الرياضية البحتة، هذه الطريقة توفّر عليك مبالغ أكبر على المدى البعيد.

الاختيار بين الطريقتين يعتمد على طبيعتك أنت:

- إذا كنت تحتاج إلى انتصارات سريعة تُبقي حماسك مشتعلاً: كرة الثلج

- إذا كنت تفكر بمنطق الأرقام وتريد أقل تكلفة إجمالية: الانهيار الجليدي

لا توجد إجابة خاطئة هنا. الأفضل هي التي ستواظب عليها فعلاً حتى النهاية.

الخطوة الرابعة: اكتشف الأموال المختبئة في ميزانيتك

حين يسمع كثيرون عبارة “خفّف الإنفاق”، يتخيلون على الفور حياة من الحرمان الشاق والتقشف المؤلم. الواقع مختلف تماماً.

معظم الناس لديهم “تسرّبات” مالية خفية لا يلاحظونها لأنهم لا ينظرون إليها بعين فاحصة.

افتح كشف حسابك لآخر ثلاثة أشهر وابحث بصدق عن:

الاشتراكات المنسية: منصات ترفيهية، تطبيقات، خدمات اشتركت فيها مرة ثم تركتها. هذه وحدها قد تبلغ مئات الوحدات شهرياً دون أن تشعر بغيابها أصلاً.

المشتريات العاطفية: نعم، كلنا فعلنا هذا في لحظة أو أخرى — نشتري حين نكون في حالة ضغط أو إرهاق أو ملل، لا لأننا بحاجة فعلية إلى ما نشتريه.

رسوم التوصيل المتكررة: تبدو زهيدة في كل مرة على حدة، لكنها حين تجمعها على مدى الشهر قد تفاجئك بحجمها الحقيقي.

الوجبات خارج المنزل: تقليصها بنسبة معقولة — لا إلغاؤها كلياً — يُحرّر مبالغ ملموسة دون أن يُثقل حياتك.

حتى لو اكتشفت مبلغاً متواضعاً شهرياً وأعدت توجيهه نحو السداد، فأنت تُقصّر المسافة وتختصر أشهراً من الطريق.

الخطوة الخامسة: أوجد مصدر دخل إضافي ولو لفترة محدودة

هذه الخطوة تُقلق بعض الناس لأنهم يتصورون أنها تعني العمل حتى منتصف الليل كل يوم فوق وظيفتهم الأساسية. ليس هذا المقصود على الإطلاق.

المقصود هو سؤال عملي بسيط: هل يمكنك إيجاد مورد دخل إضافي ولو لستة أشهر إلى سنة، تضخ ما تجنيه منه مباشرة في تسديد ديونك؟

أفكار عملية واقعية يطبّقها أناس من حولنا يومياً:

تدريس خصوصي عبر الإنترنت في مادة تتقنها — الطلب عليه كبير في معظم بلدان المنطقة العربية.

خدمات العمل الحر في مجالات التصميم أو الكتابة أو الترجمة أو البرمجة عبر منصات متخصصة معروفة.

بيع ما لا تحتاجه من مقتنيات منزلية — الجميع تقريباً لديه أشياء تنتظر في زوايا المنزل دون استخدام.

تحويل موهبة أو هواية إلى مصدر دخل صغير — وسائل التواصل الاجتماعي سهّلت هذا أكثر من أي وقت مضى في التاريخ.

كل مبلغ إضافي تضعه على الدين الأعلى فائدة يختصر أشهراً من مسيرة تحررك المالي.

الخطوة السادسة: تفاوض مع الجهة الدائنة — فأنت تملك قوة حقيقية

هذا ما يجهله كثيرون ولا يخبرهم به أحد: المصارف والجهات المُقرِضة تفضّل العميل الذي يسدد ببطء على العميل الذي يتوقف عن السداد كلياً.

إذا كانت الأقساط الشهرية تضغط عليك فعلاً بما يفوق طاقتك، تواصل مع مصرفك وقل بوضوح واحترام: “أنا راغب في السداد وملتزم به، غير أن القسط الحالي يفوق إمكاناتي الراهنة. ما الذي يمكنكم تقديمه؟”

الخيارات المتاحة في الغالب:

إعادة جدولة القرض: تخفيض القسط الشهري مع تمديد فترة السداد. يُخفّف الضغط الآني ويمنحك مساحة للتنفس.

تخفيض نسبة الفائدة: ممكن في حالات كثيرة، لا سيما إذا كان سجلك الائتماني جيداً أو كنت عميلاً قديماً لديهم.

دمج عدة ديون في قرض واحد موحّد: بفائدة إجمالية أقل بدلاً من التعامل مع ديون متعددة بفوائد متباينة في آنٍ واحد.

في أسوأ الأحوال، سيكون الجواب “لا”. لكن التجربة المتكررة تثبت أن الجواب كثيراً ما يكون “نعم”.

الخطوة السابعة: أنشئ احتياطياً صغيراً للطوارئ — وأنت لا تزال في مرحلة السداد

أعلم أن هذا يبدو متناقضاً للوهلة الأولى: كيف أدّخر وعليّ ديون؟

لكن التجربة العملية مع آلاف الأشخاص تُثبت شيئاً واحداً باستمرار: من يسددون ديونهم دون أي احتياطي مالي على الإطلاق، يعودون إلى الاقتراض بمجرد أول طارئ صغير. عطل مركبة مفاجئ، فاتورة علاج غير متوقعة، أي نفقة طارئة — وإذا لم يكن لديك مبلغ صغير جاهز ومحدد لمثل هذه المواقف، ستضطر إلى الاقتراض من جديد وتعود إلى نقطة البداية.

الهدف ليس مبلغاً ضخماً يُثقل كاهلك. ابدأ بادخار مبلغ متواضع كل شهر حتى تصل إلى ما يعادل نفقات أسبوعين تقريباً. هذا “الدرع الصغير” هو ما يحميك من الانهيار الكامل عند أول عقبة تعترض طريقك.

الأخطاء التي تُعيد الناس إلى نقطة الصفر

الخطأ الأكثر كلفة: سداد الحد الأدنى فقط على بطاقة الائتمان

يبدو هذا الخيار وكأنك تؤدي التزامك المالي. لكن الأرقام تحكي قصة مختلفة تماماً.

إذا كان عليك 10,000 وحدة على بطاقة ائتمان بفائدة 24% وسددت الحد الأدنى فقط — وهو عادة ما بين 2% و3% من الرصيد — فقد تحتاج إلى أكثر من عشرين سنة لتسديد هذا المبلغ بالكامل، وستدفع في الفوائد ما يقارب ضعف المبلغ الأصلي أو يزيد. هذه ليست مبالغة ولا تهويلاً، بل هي رياضيات بحتة يمكنك التحقق منها بأي حاسبة مالية متاحة.

سداد دين وفتح آخر في الوقت ذاته

من يُسدّد قسطاً شهرياً ثم يشتري جهازاً جديداً بالتقسيط لم يُحرز تقدماً حقيقياً. المؤشر الصادق للتقدم هو أن عدد ديونك الإجمالية في انخفاض مستمر، لا أن يتوقف عند نفس الرقم مهما تغيّرت تفاصيله الظاهرية.

إهمال الجانب النفسي والعاطفي للرحلة

الإرهاق المالي ثقيل على النفس والجسد معاً. والإحساس بالإحباط أو اليأس أحياناً يكون جزءاً طبيعياً تماماً من هذه الرحلة الطويلة. لا تتجاهل هذا الجانب ولا تستخفّ بأثره عليك.

احتفل بكل انتصار، مهما بدا صغيراً في حجمه: أنهيت أحد الديون وشطبته من قائمتك؟ هذا إنجاز حقيقي يستحق الاعتراف به. هذه اللحظات الصغيرة من التقدير لما أنجزته تُبقي دافعيتك حية وتمنعك من الاستسلام في منتصف الطريق.

الاقتراض من شخص لتسديد آخر

قد يبدو هذا حلاً مؤقتاً معقولاً، لا سيما إذا كان الدين الجديد بلا فائدة. لكنه في الغالب يؤجّل المشكلة الأصلية دون أن يحلّها — وكثيراً ما يُضاف إليه عبء إضافي يتمثّل في التعقيدات الإنسانية التي تنشأ حين يختلط المال بالعلاقات الأسرية أو الصداقات.

السير بلا ميزانية مكتوبة ومتابَعة

“أعرف تقريباً أين يذهب مالي” — قالها كل شخص فاجأته نهاية الشهر بالصفر أو بالعجز. الميزانية المكتوبة ليست قيداً تفرضه على نفسك، هي الخارطة الدقيقة التي تُريك موقعك الحقيقي وتُرشدك نحو وجهتك.

بالأرقام الحقيقية: قصتان من واقع حياتنا

محمد — موظف في القطاع الحكومي

راتب محمد الشهري 8,000 وحدة. حين بدأ رحلته كانت ديونه على النحو التالي:

قرض شخصي بقيمة 40,000 وحدة بقسط شهري 1,500 وفائدة 10%. بطاقة ائتمان برصيد 12,000 وحدة وحد أدنى شهري 360 وفائدة 24%. ودين لأخيه قيمته 6,000 وحدة بلا فائدة.

مصاريفه الثابتة الشهرية: إيجار 1,500 + طعام 1,200 + مواصلات 400 + أقساط 1,860، أي ما مجموعه 4,960 وحدة.

ما الذي فعله؟

جلس ساعة كاملة وراجع كشف حسابه بعين فاحصة وصادقة مع نفسه. اكتشف أن نحو 1,000 وحدة كانت تتبخّر شهرياً في اشتراكات غير ضرورية ومشتريات اندفاعية لا يتذكرها بعد أسبوع من إجرائها.

وزّع هذا المبلغ المُستعاد على النحو التالي: رفع دفعة البطاقة الائتمانية من 360 إلى 1,360 وحدة شهرياً. وخصّص 240 وحدة لسداد دين أخيه بانتظام. وادّخر 200 وحدة كاحتياطي للطوارئ.

النتيجة: في غضون 14 شهراً أنهى رصيد بطاقته الائتمانية بالكامل، ووفّر أكثر من 4,200 وحدة كانت ستذهب فوائد لو اكتفى بالحد الأدنى طوال تلك المدة. ثم وجّه المبلغ ذاته نحو تسريع تسديد قرضه الشخصي.

بدأ محمد بـ 58,000 وحدة من الديون. وخرج منها.

نهى — معلمة في مطلع مسيرتها المهنية

راتب نهى الشهري 7,000 وحدة. ديونها حين بدأت: قرض بنكي بقيمة 25,000 وحدة بقسط شهري 700، ودين لصديقتها قيمته 3,000 وحدة.

بدلاً من انتظار الكفاية التي لا تأتي، أسّست نهى متجراً صغيراً عبر الإنترنت لبيع منتجات منزلية صنعتها بيديها. في الأشهر الأولى كانت تجني ما يقارب 600 وحدة شهرياً. وبحلول الشهر الخامس وصل دخلها الإضافي إلى 1,500 وحدة.

كل ما كانت تجنيه فوق راتبها الأساسي كان يذهب مباشرة وبلا تردد لتسديد ديونها. في ثمانية أشهر سدّدت دين صديقتها بالكامل. وبعد ثمانية عشر شهراً أنهت قرضها البنكي — قبل موعده المحدد بسنة كاملة.

الأدوات التي تُيسّر هذه الرحلة

لتتبع المصروفات ووضع الميزانية: تطبيق Money Manager بواجهته المبسّطة المناسبة لمن يبدأ لأول مرة. وتطبيق YNAB الأكثر شمولاً لمن يريد نظاماً متكاملاً ودقيقاً. وجداول Excel أو Google Sheets المجانية القابلة للتخصيص الكامل — فعّالة جداً لمن يفضّل البساطة والمرونة.

لفهم التأثير الحقيقي للفوائد على أرقامك: موقع Bankrate.com يوفر حاسبة مجانية تُريك بالضبط كم ستوفّر حين تزيد قسطك الشهري ولو بمبلغ متواضع. جرّبها مرة واحدة وستدرك حجم الفارق الذي يصنعه هذا القرار. ومعظم المصارف الكبرى في المنطقة تتيح حاسبات مشابهة على مواقعها الرسمية.

للتعلم المستمر وبناء الوعي المالي: منصة يوتيوب تضم قنوات مالية عربية ذات محتوى عملي ومفيد — ابحث بلغتك وستجد ما يناسب وضعك وبلدك. وموقع ميزان مالي يقدم محتوى مالياً موجّهاً للقارئ العربي في مختلف البلدان.

متى تلجأ إلى استشارة متخصصة؟ إذا تجاوزت ديونك ثلاثة أضعاف دخلك السنوي، أو إذا باتت فكرة التوقف عن السداد تراودك جدياً، فلا تتردد في طلب مشورة مستشار مالي مؤهّل ومعتمد. بعض المصارف تقدم هذه الخدمة مجاناً لعملائها.

خاتمة — لأن الحرية المالية ليست حلماً بعيد المنال

أعلم أن جزءاً منك، وهو يقرأ هذه الكلمات، يُفكّر في الداخل: “كل هذا منطقي على الورق، لكن وضعي مختلف. ظروفي أصعب. هذه الحلول لا تنطبق عليّ.”

وأنا لن أقول لك إن هذا الشعور خاطئ، لأنه إنساني وطبيعي تماماً.

لكنني سأقول لك شيئاً واحداً فقط: وضع محمد كان “مختلفاً” حين بدأ أيضاً. ووضع نهى لم يكن يسيراً بأي مقياس موضوعي.

الفارق الوحيد بين من يخرج من الديون ومن يبقى أسيرها لا يكمن في حجم الدخل ولا في حسن الحظ. يكمن في لحظة واحدة يقرر فيها إنسان أن يبدأ — بورقة وقلم، بجدول بسيط، بخطوة واحدة متواضعة.

هذه اللحظة يمكن أن تكون لحظتك. وهذا اليوم يمكن أن يكون يومك.

📌 خطوتك الأولى — الآن، قبل أن تغلق هذه الصفحة

افتح ورقة أو ملفاً جديداً. اكتب كل دين عليك مع ثلاثة أرقام فقط: المبلغ الكلي المتبقي، القسط الشهري، ونسبة الفائدة السنوية.

هذا كل ما هو مطلوب منك في هذه اللحظة بالذات. لا تُخطّط لأكثر من هذا اليوم، ولا تحاول أن تحل كل شيء دفعة واحدة — فقط انظر إلى الصورة كاملة بعينين مفتوحتين وقلب ثابت.

هذه الخطوة الواحدة ستغيّر طريقة تفكيرك في مالك إلى الأبد.

مالك في يدك — ابدأ الآن.

نُشر هذا المقال على مدونة ميزان مالي — لمزيد من المقالات العملية في التخطيط المالي الشخصي، تابعونا.

كم من الوقت يستغرق الخروج من الديون فعلاً؟

يعتمد ذلك على إجمالي الدين ومقدار ما يمكنك تخصيصه للسداد شهرياً. بوجه عام، من يلتزمون بخطة سداد منظمة ويضيفون مبلغاً إضافياً ولو متواضعاً كل شهر يُنهون ديونهم بين ثلاث سنوات وسبع، بدلاً من عشرين سنة أو أكثر لو اكتفوا بالحد الأدنى. الوقت الفعلي في يدك أنت

هل يمكنني الخروج من الديون برواتب محدودة؟

نعم، وقصة نهى في هذا المقال دليل حي على ذلك. الراتب المحدود يعني أن الطريق قد يطول قليلاً، لكنه لا يعني الاستحالة. المفتاح هو الثبات على الخطة لا حجم الراتب، مع البحث عن أي مصدر دخل إضافي ولو صغير.

ما الفرق بين إعادة الجدولة ودمج الديون؟

إعادة الجدولة تعني التفاوض مع نفس الجهة الدائنة لتمديد فترة السداد وتخفيض القسط الشهري مع الإبقاء على القرض الأصلي. أما دمج الديون فيعني الحصول على قرض جديد موحّد يُغلق به عدة ديون قائمة، مع الهدف الأساسي في تحقيق فائدة إجمالية أقل.

هل يؤثر التأخر في سداد القسط على سجلي الائتماني؟

نعم بشكل مباشر. التأخر في السداد حتى ولو لشهر واحد يُسجَّل في ملفك الائتماني ويمكن أن يؤثر على قدرتك في الحصول على قروض مستقبلية بشروط جيدة. لهذا السبب بالتحديد إذا شعرت بضغط مالي، التواصل المبكر مع المصرف لإعادة الجدولة أفضل بكثير من التأخر الصامت.

ل يجب أن أُخبر عائلتي بوضعي المالي؟

ليس بالضرورة كل التفاصيل، لكن إذا كانت الديون تؤثر على قرارات عائلية مشتركة كالإنفاق والادخار، فالشفافية مع الشريك أو من يتشارك معك الميزانية أمر ضروري. الصمت في الشأن المالي المشترك يُصعّب الحل ويُضاعف الضغط النفسي.

ما الخطأ الأكبر الذي يرتكبه الناس حين يحاولون الخروج من الديون؟

بناءً على التجارب الموثقة، الخطأ الأكبر هو التركيز على السداد فقط دون بناء أي احتياطي طوارئ مهما كان صغيراً. لأن أول طارئ غير متوقع يُعيد الشخص إلى الاقتراض، ويبدأ الدور من جديد. الخطوة السابعة في هذا المقال تُعالج هذه النقطة تحديداً.

هل بطاقة الائتمان دائماً عدو؟

لا. بطاقة الائتمان أداة مالية محايدة في حد ذاتها. المشكلة ليست في البطاقة بل في كيفية استخدامها. من يُسدّد رصيده كاملاً كل شهر يستفيد من نقاط المكافآت والحماية الائتمانية دون أن يدفع فلساً واحداً كفوائد. الخطر يبدأ حين يُستخدم الرصيد المتاح كامتداد للدخل لا كأداة للدفع المؤجل القصير.