في شهر فبراير، جلست أحسب كم تبقّى من راتبي بعد الإيجار وفاتورة الكهرباء والمصروف اليومي: 340 ريال. لا أكثر. وكان أول رد فعل عندي هو نفس الرد الذي يخطر على بال أي شخص يفكر في الاستثمار برأس مال صغير: “هذا المبلغ لا يكفي لأي استثمار حقيقي، أنا فقط أوفّر لنفسي عذراً للتأجيل.”

المشكلة أن هذا التفكير صحيح في جزء واحد منه فقط: 340 ريال لن تجعلك ثرياً في شهر. لكنه خاطئ تماماً في الجزء الأهم؛ فنفس المبلغ، إذا تكرر شهرياً ولم يتوقف، يبني ثروة حقيقية على مدى 15 إلى 20 سنة. الفارق ليس في حجم المبلغ، بل في شيء واحد فقط: هل تبدأ اليوم، أم تبدأ “لاحقاً” التي غالباً لا تأتي؟

هذا الدليل لا يكرر النصائح العامة من نوع “الاستثمار مهم”. هو يعطيك خطوات قابلة للتنفيذ هذا الأسبوع، بأرقام من السعودية ومصر والمغرب، وأخطاء حقيقية وقع فيها أشخاص حاولوا قبلك. وإذا كنت تشعر أن راتبك أصلاً لا يسمح لك بتوفير أي شيء، فابدأ من دليل توفير المال براتب صغير قبل أن تكمل القراءة، لأن خطوة الاستثمار تبني على خطوة توفير سبقتها.

لماذا الاستثمار برأس مال صغير أهم من الادخار وحده؟

لنكن دقيقين هنا، لأن هذه النقطة غالباً ما تُشرح بشكل سطحي: الادخار يحافظ على عدد الأرقام في حسابك، لكنه لا يحافظ على قوتها الشرائية. إذا كان التضخم في بلدك يدور حول 4-6% سنوياً، وهو معدل واقعي في كثير من الدول العربية في السنوات الأخيرة، فإن 10,000 ريال أو جنيه نائمة في حساب بنكي بدون عائد، تفقد فعلياً جزءاً من قيمتها كل سنة، حتى لو بقي الرقم نفسه على الشاشة. بمعنى آخر: أنت لا تخسر المال، أنت تخسر ما يمكن أن يشتريه هذا المال.

الاستثمار هو الفعل الوحيد الذي يضع مالك في مواجهة هذا التآكل، بدل أن يستسلم له. وإذا كنت لا تزال تتردد بين الخيارين، اقرأ مقارنتنا التفصيلية بين الادخار والاستثمار ففيها جدول يوضح متى يكون كل خيار هو الأنسب لمرحلتك المالية الحالية.

5 أخطاء تجعل المبتدئين يفشلون في الاستثمار برأس مال صغير

1. انتظار “المبلغ المناسب” الذي لا يصل أبداً

هذا ليس خطأ نظرياً، بل السبب الأول الذي يجعل أشخاصاً في الثلاثينيات من عمرهم بلا أي استثمار حتى اليوم. المشكلة أن “المبلغ المناسب” مفهوم نسبي يكبر مع دخلك: من كان يحتاج 10,000 ليبدأ، يحتاج 50,000 بعد ترقيته، ثم 100,000 بعد زيادة راتبه. الحل ليس انتظار المبلغ، بل البدء بأي مبلغ والزيادة تدريجياً.

2. الدخول في استثمار لا تفهمه لمجرد أن “فلاناً ربح منه”

إذا كنت لا تستطيع أن تشرح لصديق في دقيقتين كيف يحقق هذا الاستثمار عائده، فأنت لا تستثمر، أنت تخمّن. هذا ينطبق بشكل خاص على العملات المشفرة أو الأسهم الفردية التي يتداولها الناس بناءً على منشورات على مواقع التواصل، لا بناءً على فهم حقيقي للأداة.

3. الاقتراض لتمويل الاستثمار

فكرة “أقترض بفائدة 5% وأستثمر بعائد 10%” تبدو رياضياً جذابة، لكنها تتجاهل أن الأسواق لا تتحرك بخط مستقيم. إذا انخفض استثمارك 20% في السنة التي تحتاج فيها لتسديد القرض، تكون قد ضاعفت خسارتك بدل أن تضاعف ربحك. وإذا كنت أصلاً مثقلاً بديون، فالأولوية ليست الاستثمار بل التخلص منها أولاً؛ سنشرح هذا أكثر في قسم الأسئلة الشائعة، وهناك دليل كامل عن الخروج من الديون في 7 خطوات يستحق وقتك إن كانت هذه حالتك.

4. تركيز كل المال في أصل واحد

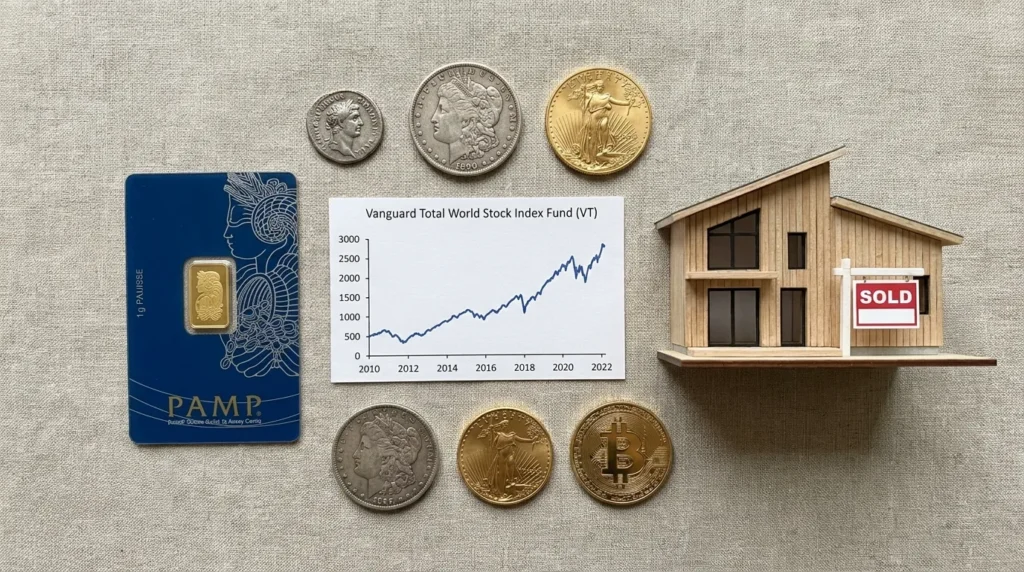

التنويع ليس نصيحة موضة، هو أداة حماية. من وضع كل مدخراته في عملة محلية واحدة شهد قيمتها تنخفض فجأة، يفهم هذا الدرس بطريقة مكلفة. توزيع المال بين أصول مختلفة، كالذهب وصناديق المؤشرات والعقار والنقد، يقلل احتمال أن تضربك أزمة واحدة بشكل كامل.

5. البيع بدافع الخوف عند أول انخفاض

الأسواق المالية، حتى الجيدة منها، تنخفض 15-20% في بعض السنوات قبل أن تستعيد عافيتها. من يبيع في هذه اللحظة يحوّل خسارة “على الورق” إلى خسارة حقيقية ونهائية. الصبر هنا ليس فضيلة معنوية، هو استراتيجية رياضية.

7 خطوات عملية لبدء الاستثمار برأس مال صغير هذا الأسبوع

الخطوة 1: غيّر السؤال الذي تطرحه على نفسك

السؤال الخاطئ هو: “كم أحتاج لأبدأ؟” السؤال الصحيح هو: “كم أستطيع تخصيصه هذا الشهر دون أن يؤثر على معيشتي؟” حتى لو كان الجواب 100 ريال، هذا كافٍ كبداية. وإذا كنت لا تعرف كيف تحدد هذا الرقم بدقة، قاعدة 50/30/20 لتوزيع الميزانية تعطيك إطاراً بسيطاً يخصص نسبة ثابتة من راتبك للادخار والاستثمار تلقائياً، بدل أن تظل تخمّن كل شهر.

الخطوة 2: حدد هدفاً بتاريخ، لا هدفاً عاماً

“أريد التقاعد بشكل مريح” ليس هدفاً قابلاً للتخطيط. “أريد 300,000 ريال خلال 15 سنة لشراء منزل” هدف يمكن أن تبني عليه خطة استثمار محددة، لأنه يخبرك بمستوى المخاطرة المسموح والأداة المناسبة. وهذا بالضبط جوهر الاستثمار برأس مال صغير: أرقام واضحة بدل أمنيات عامة.

الخطوة 3: قبل أن تستثمر ريالاً واحداً، افهم الأداة

لست مضطراً لشهادة جامعية في التمويل. ساعة واحدة من القراءة عن “ما هو صندوق المؤشرات” أو “كيف تعمل شهادات الادخار” تكفي لتفهم الفرق بين العائد المتوقع والمخاطرة المرتبطة به. إذا أردت نقطة انطلاق أوسع تغطي كل الأساسيات قبل أن تتعمق في كل أداة على حدة، دليل المبتدئين الشامل للاستثمار مكان جيد لتبدأ منه.

الخطوة 4: أنشئ صندوق طوارئ قبل أي استثمار طويل المدى

هذا الترتيب ليس اختيارياً. إذا استثمرت كل مدخراتك ثم احتجت لسحبها بشكل طارئ في وقت انخفاض السوق، قد تخسر فعلياً. القاعدة المعروفة هي توفير مصاريف 3 إلى 6 أشهر في حساب سهل السحب أولاً، ثم استثمار الباقي. لدينا دليل خطوة بخطوة عن كيفية بناء صندوق طوارئ يشرح كيف تصل لهذا الرقم بدون أن يشعر شهراً واحداً بالاختناق المالي.

الخطوة 5: اختر أداة واحدة تبدأ بها، لا خمسة في نفس الوقت

جدول مقارنة سريع للخيارات الأكثر واقعية للمبتدئ بمبلغ صغير في المنطقة العربية:

| الأداة | الحد الأدنى التقريبي | مستوى المخاطرة | يناسب من |

|---|---|---|---|

| الذهب (سبائك صغيرة أو ربع جرام) | يبدأ من بضعة جرامات/دراهم | منخفض-متوسط | من يريد ملاذاً آمناً تقليدياً |

| صناديق المؤشرات (ETFs) عبر وسيط مرخص | يختلف حسب الوسيط، غالباً منخفض | متوسط | من يريد تنويعاً تلقائياً وعائداً طويل المدى |

| شهادات ادخار/أذون خزانة بنكية | تختلف حسب البنك والبلد | منخفض | من يريد عائداً ثابتاً ومضموناً نسبياً |

| مشروع رقمي صغير (تسويق بالعمولة، منتج رقمي) | تكلفة بدء منخفضة لكن يحتاج وقتاً | متوسط-مرتفع (مجهود) | من لديه وقت أكثر من المال |

ملاحظة مهمة: العوائد والحدود الدنيا المعروضة من البنوك والوسطاء تتغير باستمرار، وتختلف بين السعودية ومصر والمغرب ودول الخليج. تحقق دائماً من العرض الحالي على الموقع الرسمي للبنك أو الوسيط قبل اتخاذ القرار، ولا تعتمد على أرقام قرأتها في مقال قد يكون قديماً.

الخطوة 6: نوّع تدريجياً، لا دفعة واحدة

لست مضطراً لشراء كل الأدوات في الشهر الأول. ابدأ بأداة واحدة تفهمها جيداً، وبعد 6-12 شهراً من الراحة معها، أضف أداة ثانية. التنويع المتسرع بمعرفة ناقصة أخطر من التركيز الواعي.

الخطوة 7: اجعل الاستثمار تلقائياً، لا قراراً شهرياً

أكبر عدو لاستمرارية الاستثمار هو الاعتماد على “تذكر وأنا قادر هذا الشهر”. اضبط تحويلاً تلقائياً بعد كل راتب مباشرة بمبلغ ثابت، حتى لو كان صغيراً. القرار الذي يُتخذ مرة واحدة، وهو إعداد التحويل التلقائي، أقوى بكثير من قرار يُتخذ 12 مرة في السنة وقد يتعثر في بعضها. وإذا كنت تدير ميزانية أسرة كاملة وليس راتبك فقط، فميزانية شهرية واضحة للأسرة تجعل هذا التحويل التلقائي ممكناً دون أن يشعر أحد بالضغط؛ هذا بالضبط ما نشرحه في دليل بناء الميزانية الشهرية للأسرة.

قصص حقيقية عن الاستثمار برأس مال صغير، فيها أخطاء لا فقط نجاحات

سارة، موظفة في القاهرة بمرتب 8,000 جنيه: بدأت بشراء نصف جرام ذهب شهرياً. في الشهر الثالث، جربت شراء سهم فردي سمعت عنه من زميلة، وخسرت ما يقارب 400 جنيه في أسبوعين لأنها لم تفهم أصلاً لماذا ارتفع السهم. عادت لخطتها الأصلية في الذهب فقط، وبعد 5 سنوات من الالتزام الثابت، وجدت أن قيمة مدخراتها من الذهب تضاعفت تقريباً مقارنة بما دفعته. والدرس الذي تكرره دائماً هو أن الانضباط في خطة بسيطة نفعها أكثر من أي محاولة سريعة للربح.

خالد من الدار البيضاء: بدأ بـ1,000 درهم لإنشاء موقع للتسويق بالعمولة. المشروع الأول فشل تماماً بعد شهرين لأنه اختار مجالاً مزدحماً بدون أي خبرة فيه. لم يستسلم، غيّر المجال إلى شيء يعرفه من عمله الأساسي، وبعد 6 أشهر من المحاولة الثانية، حقق دخلاً إضافياً قدره 1,500 درهم شهرياً. الفرق بين المحاولتين لم يكن الحظ، كان اختيار مجال يفهمه بالفعل.

هذه التفاصيل، الخسارة والفشل الأول والتغيير، مهمة لأنها الجزء الذي تحذفه أغلب المقالات، وهي بالضبط ما يحدث لمعظم المبتدئين.

ماذا تفعل الآن لتبدأ الاستثمار برأس مال صغير، بالضبط؟

لا تغلق هذه الصفحة وتقول “سأبدأ غداً”. افعل هذا الآن، في الخمس دقائق القادمة:

- افتح تطبيق راتبك أو حسابك البنكي، واحسب المبلغ الذي يمكنك تخصيصه هذا الشهر بدون أن يؤثر على معيشتك، حتى لو كان 100 ريال أو جنيه فقط.

- اختر أداة واحدة فقط من الجدول أعلاه تناسب مستوى راحتك من المخاطرة.

- اضبط تحويلاً تلقائياً بهذا المبلغ بعد استلام راتبك القادم مباشرة.

هذا كل ما تحتاجه للبدء في الاستثمار برأس مال صغير. النمو الحقيقي يأتي بعد ذلك، من شيء واحد لا أكثر: أن تستمر.

هذا المقال للأغراض التعليمية ولا يُعد استشارة مالية فردية؛ الأرقام والعوائد المذكورة تقريبية وقابلة للتغيير، وقبل أي قرار استثماري يُفضّل التحقق من العروض الحالية لدى الجهة التي تتعامل معها.

هل يمكنني حقاً الاستثمار بمبلغ صغير جداً، أقل من 500 ريال أو جنيه؟

نعم. صناديق المؤشرات عبر بعض الوسطاء، وشراء كميات صغيرة من الذهب، وبعض شهادات الادخار، تسمح بمبالغ متواضعة. المهم هو التحقق من الحد الأدنى الفعلي لدى المنصة أو البنك الذي تنوي التعامل معه، لأن هذه الحدود تتغير وتختلف من مكان لآخر.

ما الفرق العملي بين الادخار والاستثمار؟

الادخار يحافظ على المال كما هو، وقد يفقد قيمته الشرائية بسبب التضخم. الاستثمار يعرّض المال لفرصة نمو حقيقية، مقابل قبولك بدرجة من المخاطرة. كلاهما ضروري، لكن بترتيب مختلف: طوارئ أولاً، استثمار بعدها. التفاصيل الكاملة موجودة في دليل الادخار مقابل الاستثمار.

هل يجب أن أسدد كل ديوني قبل أن أبدأ الاستثمار؟

ليس كل الديون بالضرورة، لكن أي دين بفائدة مرتفعة، كبطاقات الائتمان مثلاً، يجب أن يكون أولوية قبل الاستثمار، لأن تكلفته غالباً أعلى من العائد الذي ستحققه من استثمارك. إن كنت في هذا الموقف، ابدأ من خطة واضحة للخروج من الديون قبل أن تفكر في أي أداة استثمارية.

هل الاستثمار في الذهب مناسب للمبتدئين فعلاً؟

هو خيار معقول لمن يريد البداية بأقل قدر من التعقيد والمخاطرة النسبية، خصوصاً في السياق العربي حيث له ثقة تاريخية. لكنه ليس الخيار الأسرع للنمو مقارنة بأدوات أخرى مثل صناديق المؤشرات على المدى الطويل.