خالد يعمل في الرياض منذ خمس سنوات، وراتبه لم يتغير كثيرًا خلال هذه المدة. ومع ذلك، كل شهر يبدو أصعب من الذي قبله. نفس الراتب، ونفس المصاريف تقريبًا، لكن السلة التي كانت تكفيه بـ400 ريال أصبحت تحتاج اليوم إلى 550 ريال.

إذا كنت تشعر أن فلوسك “تذوب” دون أن تنفق أكثر، فأنت لست وحدك، وهذا بالضبط ما يفعله التضخم. والسؤال الأهم ليس لماذا يحدث هذا فقط، بل كيف تحمي مدخراتك من التضخم قبل أن يلتهم قوتها الشرائية بصمت.

في هذا الدليل، ستتعلم كيف تحمي مدخراتك من التضخم خطوة بخطوة: ما هو التضخم بطريقة مبسطة، لماذا يختلف تأثيره من دولة عربية إلى أخرى بفارق كبير أحيانًا، وكيف تحمي نفسك منه بخطوات عملية يمكنك البدء بها اليوم.

ما هو التضخم؟ تعريف بسيط بدون تعقيد

التضخم هو ارتفاع أسعار السلع والخدمات مع مرور الوقت، بحيث يشتري نفس المبلغ من المال أشياء أقل غدًا مما يشتريه اليوم. تخيل أنك ادّخرت 1000 جنيه مصري قبل خمس سنوات ووضعتها جانبًا دون أن تلمسها؛ اليوم لن يشتري لك هذا المبلغ سوى جزء بسيط مما كان يشتريه سابقًا. المشكلة ليست أنك أنفقت المال، بل أن المال نفسه فقد جزءًا من قوته الشرائية وهو نائم في مكانه.

يقيس الاقتصاديون هذا التراجع عبر “معدل التضخم”، وهو نسبة مئوية توضح كم ارتفعت الأسعار خلال سنة. إذا كان معدل التضخم 8%، فهذا يعني أن ما كان يكلفك 100 ريال أصبح يكلفك 108 ريال. والمشكلة الحقيقية أن الرواتب نادرًا ما ترتفع بنفس الوتيرة، وهنا تبدأ الفجوة التي يشعر بها الجميع لكن قلة يفهمون سببها.

قاعدة سريعة تساعدك على تقدير الضرر: قاعدة الـ72

توجد طريقة حسابية بسيطة يستخدمها الاقتصاديون لتقدير سرعة تآكل المدخرات: اقسم الرقم 72 على معدل التضخم السنوي، فيكون الناتج تقريبًا عدد السنوات التي تحتاجها قيمة مدخراتك لتنخفض إلى النصف إذا تركتها دون عائد.

- في مصر، عند معدل تضخم حول 15%، تفقد مدخراتك نصف قوتها الشرائية خلال نحو 5 سنوات فقط.

- في السعودية، عند معدل تضخم حول 1.8%، يحتاج الأمر نفسه إلى 40 عامًا تقريبًا.

هذا الفارق وحده يفسّر لماذا لا يمكن أن تكون نصيحة “احتفظ بمدخراتك في حسابك البنكي” واحدة لكل الدول العربية.

هناك أيضًا فرق بين نوعين من التضخم: تضخم بطيء ومتوقع تعتاد عليه الأسواق تدريجيًا، وتضخم سريع وغير متوقع يربك الأسر والشركات معًا لأن أحدًا لا يستطيع التخطيط له. مصر، على سبيل المثال، عاشت هذا النوع الثاني عندما قفز التضخم السنوي إلى نحو 38% في سبتمبر 2023 عقب تعويم الجنيه، قبل أن يبدأ مسارًا نزوليًا تدريجيًا بمساعدة برنامج مع صندوق النقد الدولي. هذا النوع من التضخم هو الأخطر على المدخرات، لأنه لا يترك وقتًا كافيًا للتكيف.

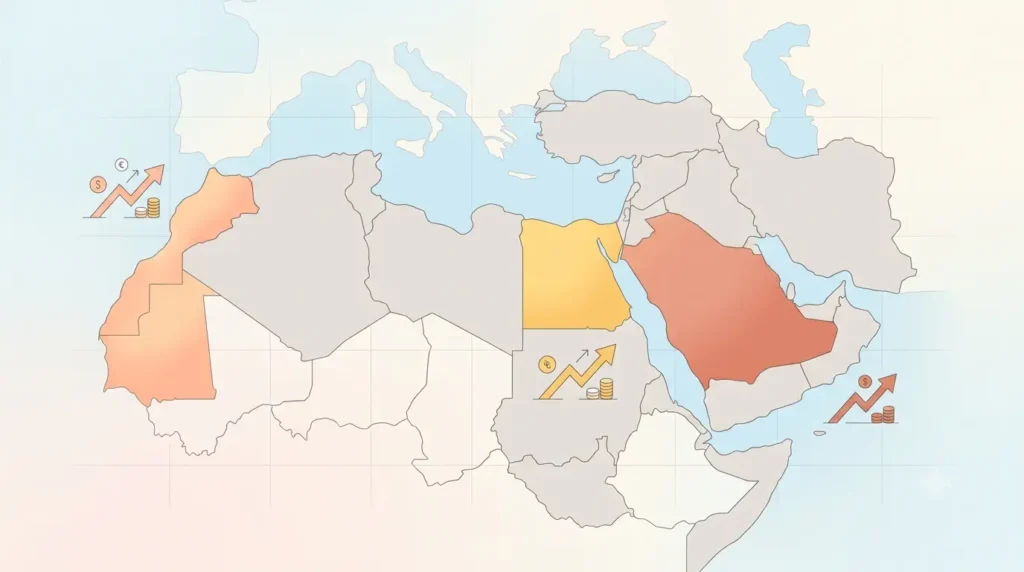

التضخم ليس واحدًا في كل الدول العربية: مقارنة حقيقية بالأرقام

هذه هي النقطة التي تُغفلها معظم المقالات عن التضخم: الرقم يختلف بشكل جذري من دولة عربية إلى أخرى، والسبب ليس صدفة بل بنية اقتصادية مختلفة تمامًا.

| الدولة | معدل التضخم السنوي (مايو 2026) | الجهة الرسمية المصدر |

|---|---|---|

| مصر | 14.6% (تضخم المدن)، والتضخم الأساسي عند 13.8% | البنك المركزي المصري والجهاز المركزي للتعبئة العامة والإحصاء |

| السعودية | 1.8% | الهيئة العامة للإحصاء |

| المغرب | 1.2% | المندوبية السامية للتخطيط |

الفارق هنا ليس تفصيلًا إحصائيًا، بل يشرح لماذا تشعر أسرتان بنفس الدخل التقريبي بواقعين ماليين مختلفين تمامًا حسب البلد الذي تعيشان فيه. ولاحظ أن معدل التضخم يتغير من شهر لآخر، لذلك الأهم من حفظ الرقم هو معرفة أين تجده كل شهر (الجهات الرسمية أعلاه تنشره بانتظام).

لماذا هذا الفارق الكبير أصلًا؟ في دول الخليج، وعلى رأسها السعودية والإمارات، ترتبط العملة المحلية بسعر صرف ثابت تجاه الدولار، وتوجد دعوم حكومية واسعة على الوقود والكهرباء والإسكان. هذا لا يعني غياب التضخم، لكنه يبقيه عند مستويات منخفضة ومستقرة نسبيًا مقارنة بباقي المنطقة.

في المقابل، مصر تعتمد نظام صرف عائم منذ تحريره بالكامل في 2022 و2023، وهو ما يجعل أي انخفاض في قيمة الجنيه ينعكس مباشرة على أسعار كل ما يُستورد، من الوقود إلى المواد الغذائية. هذا هو السبب الأساسي وراء الفجوة الكبيرة بين التضخم في مصر ونظيره في الخليج، وهو أمر لا علاقة له بكفاءة الأسر في إدارة ميزانياتها، بل ببنية الاقتصاد الكلي نفسها.

المغرب يقع بين الحالتين: نظام صرف مُدار وليس عائمًا بالكامل ولا ثابتًا تمامًا، وهو ما يفسر تضخمًا منخفضًا نسبيًا في الفترة الأخيرة، وإن كان قابلًا للتقلب بسرعة حسب أسعار الطاقة عالميًا؛ فمعدل التضخم فيه قفز من 0.9% في مارس 2026 إلى 1.7% في أبريل بفعل ارتفاع أسعار الوقود، قبل أن يتراجع مجددًا إلى 1.2% في مايو.

الخلاصة العملية: إذا كنت تعيش في بلد بعملة عائمة كمصر، فسرعة تحرك مدخراتك نحو أدوات تحافظ على قيمتها أكثر إلحاحًا مما لو كنت تعيش في بلد خليجي بعملة مربوطة. لكن القاعدة واحدة في كل مكان: المال الذي لا يتحرك يخسر بصمت، وسرعة الخسارة فقط هي التي تختلف حسب مكانك.

لماذا يهمك هذا الموضوع أنت تحديدًا كعائلة عربية؟

قد تظن أن التضخم موضوع يخص الاقتصاديين فقط، لكن الحقيقة عكس ذلك. الأسرة العربية تتحمل التزامات مالية خاصة: مصاريف المدارس، إعالة الوالدين، تكاليف الزواج والمهر، وأحيانًا تحويل أموال شهرية للأهل في بلد آخر. هذه الالتزامات ثابتة أو شبه ثابتة، بينما يجعلها التضخم أثقل عامًا بعد عام دون أن تتغير قيمتها الاسمية.

سارة، أم لطفلين في الدار البيضاء، لاحظت الفرق أول مرة عند تجديد اشتراك المدرسة: الرسوم نفسها التي كانت 8000 درهم أصبحت 9500 درهم خلال ثلاث سنوات فقط، رغم أن التضخم الرسمي في المغرب كان معتدلًا نسبيًا خلال تلك الفترة. الدرس هنا مهم: أسعار قطاعات بعينها، كالتعليم الخاص أو الرعاية الصحية، قد ترتفع أسرع بكثير من متوسط التضخم المعلن، وهذا ما يجب وضعه في الحسبان عند التخطيط، لا الاكتفاء بالرقم الرسمي وحده.

هناك ضغط إضافي يعيشه كثير من العرب المقيمين خارج بلدهم الأصلي: تحويل الأموال شهريًا للأهل. عندما ترتفع تكاليف المعيشة في بلد الإقامة، وينخفض في الوقت نفسه سعر صرف عملة بلد الأهل، يشعر المُرسل أنه يعمل أكثر مقابل نفس مستوى الدعم الذي كان يقدمه سابقًا. هذا الضغط المزدوج يجعل فهم آلية التضخم ضرورة عملية، لا ترفًا فكريًا.

وإذا كانت مدخراتك موضوعة في حساب بنكي عادي بدون عائد يُذكر، فإنها تفقد قيمتها الحقيقية بصمت دون أن تشعر بذلك في الرقم المعروض على الشاشة. وهذا بالتحديد ما يجعل معرفة كيف تحمي مدخراتك من التضخم أولوية عائلية، لا مجرد نصيحة عامة.

كيف تحمي مدخراتك من التضخم؟ 6 خطوات عملية

هذا هو جوهر الموضوع: كيف تحمي مدخراتك من التضخم فعليًا، لا نظريًا. الخبر الجيد أنك لست عاجزًا أمام التضخم. إليك خطوات واقعية يمكنك البدء بها اليوم، بغض النظر عن حجم دخلك.

1. افهم إلى أين يذهب مالك فعليًا

كثيرون يظنون أنهم يعرفون نمط إنفاقهم، لكن عند التتبع الفعلي يكتشفون تسربات غير متوقعة. يمكنك البدء بتطبيق قاعدة الميزانية 50/30/20 لتنظيم راتبك بطريقة واضحة ومنطقية.

2. لا تترك مدخراتك بدون حركة

المال النائم في حساب بلا عائد هو أول ضحية للتضخم، بينما حتى مبلغ بسيط، إذا وُضع في أداة استثمارية مناسبة، يمكن أن يحافظ على قوته الشرائية أو ينميها مع الوقت. إذا كنت مبتدئًا تمامًا، هذا دليل الاستثمار للمبتدئين سيوضح لك من أين تبدأ دون مخاطرة كبيرة.

3. ابدأ ولو برأس مال صغير

كثير من الناس يؤجلون الاستثمار ظنًا منهم أنهم يحتاجون مبلغًا كبيرًا، وهذا اعتقاد خاطئ ومكلف في آن واحد. يمكنك فعليًا البدء بالاستثمار برأس مال صغير جدًا والبناء تدريجيًا مع الوقت.

4. راجع صندوق طوارئك ليواكب الأسعار الجديدة

صندوق الطوارئ الذي حسبته قبل ثلاث سنوات قد لا يكفيك اليوم بسبب ارتفاع الأسعار، خاصة إذا كنت تعيش في بلد كمصر حيث تجاوز التضخم التراكمي خلال السنوات الأخيرة نسبًا كبيرة جدًا. راجع رقمه كل فترة، وتأكد أنه يعكس تكلفة معيشتك الحالية لا القديمة. إن لم يكن لديك واحد بعد، ابدأ بـبناء صندوق الطوارئ خطوة بخطوة.

5. تخلّص من الديون ذات الفوائد المرتفعة أولًا

الديون تصبح أكثر إيلامًا في فترات التضخم، خاصة إذا كانت فوائدها متغيرة، وكل يوم تأخير يزيد العبء بدل أن يخففه. استخدم هذه الخطوات السبع للخروج من الديون لتبدأ بخطة واقعية.

6. نوّع مصادر حماية أموالك

لا تضع كل مدخراتك في مكان واحد مهما بدا آمنًا؛ بعض الأشخاص يعتمدون فقط على الذهب، وآخرون فقط على العقار، وكلاهما له حدوده وسيولته المحدودة عند الحاجة السريعة للنقد. التوازن بين أكثر من أداة، حسب قدرتك ومعرفتك، يمنحك حماية أوسع من تقلبات الأسعار المفاجئة.

هذه الخطوات ليست نظرية معقدة، بل تصرفات صغيرة وتراكمية، وكلما بدأت بها أبكر كان أثرها أكبر على مدخراتك مستقبلًا.

5 أخطاء شائعة يقع فيها العرب عند محاولة حماية مدخراتهم من التضخم

قبل أن نكمل خطوات كيف تحمي مدخراتك من التضخم، من المهم أن تتجنب هذه الأخطاء الشائعة التي تُفرغ أي خطة مالية من فاعليتها.

الادخار وحده ليس كافيًا. الادخار مهم جدًا، لكنه لا يواجه التضخم بمفرده؛ فالمال المدخر بلا نمو يفقد قيمته تدريجيًا حتى وإن بقي رقمه كما هو في الحساب.

الخلط بين الادخار والاستثمار. كثيرون يضعون أموالهم في المكان الخطأ للهدف الخطأ. لكل هدف مالي أداة مناسبة، وهذا ما يشرحه هذا الدليل عن الادخار والاستثمار بتفصيل مبسط.

عدم تحديث ميزانية العائلة بانتظام. الميزانية التي وضعتها العام الماضي قد لا تعكس واقعك الحالي، خاصة في بلد يشهد تضخمًا مرتفعًا كمصر حيث تتغير الأسعار خلال أشهر لا سنوات. راجع ميزانية عائلتك الشهرية كل ثلاثة أشهر على الأقل.

الاستسلام بحجة “الراتب صغير”. العكس هو الصحيح؛ من يملك راتبًا محدودًا هو الأكثر تضررًا من التضخم، لأن كل زيادة في الأسعار تأخذ نسبة أكبر من دخله مقارنة بصاحب الدخل المرتفع. بمعنى آخر: كلما كان دخلك محدودًا، أصبحت خطة مواجهة التضخم أكثر إلحاحًا لا أقل أهمية. راجع طرق التوفير للرواتب الصغيرة لتبدأ من مكانك الحالي.

انتظار “الوضع المناسب” للبدء. كثيرون يؤجلون أي خطوة مالية بحجة أن الظروف الحالية غير مناسبة، لكن هذا “الوقت المناسب” نادرًا ما يأتي، والانتظار وحده لا يحميك من التضخم بل يمنحه وقتًا إضافيًا لتقليص قيمة مدخراتك. خالد نفسه أجّل التفكير في الاستثمار لسنتين كاملتين بانتظار “الوقت المثالي”، وحين بدأ أخيرًا أدرك أن هاتين السنتين كانتا الأكثر ضررًا على مدخراته.

مثال توضيحي: كيف يمكن أن يأكل التضخم مدخرات أسرة كاملة خلال خمس سنوات

هذا المثال يوضح عمليًا لماذا يهمك أن تعرف كيف تحمي مدخراتك من التضخم منذ اليوم، لا بعد سنوات. لنأخذ حالة قريبة من واقع كثير من الأسر المصرية: أمين، موظف في القاهرة، ادّخر 60,000 جنيه مصري بين عامي 2019 و2024، ووضعها في حساب بنكي عادي بدون عائد يُذكر. في 2019 كان هذا المبلغ يكفي تقريبًا لشراء سيارة مستعملة بحالة جيدة. بحلول 2024، ومع موجات التضخم المتتالية التي شهدتها مصر وذروتها عند نحو 38% سنويًا في سبتمبر 2023، لم يعد المبلغ نفسه يكفي إلا لجزء بسيط من نفس السيارة. الرقم في الحساب البنكي لم يتغير: 60,000 جنيه بالضبط، لكن قوته الشرائية الفعلية تراجعت بشكل حاد. هذه هي الخسارة الصامتة التي لا تظهر في كشف الحساب، لكنها تظهر بوضوح في السوق.

قارن هذا بمثال مقابل من السعودية، حيث ظل التضخم عند مستويات منخفضة تدور حول 1.8% إلى 2%. نور، موظفة في جدة براتب 7,000 ريال شهريًا، خصصت 500 ريال شهريًا لمدة ثلاث سنوات في أداة استثمارية بسيطة بدل تركها في حسابها الجاري. النتيجة لم تكن مبلغًا خياليًا، لكنها كانت كافية لتغطية جزء كبير من ارتفاع الأسعار الذي حدث خلال نفس الفترة، بل وتحقيق عائد إضافي فوق ذلك، لأن التضخم المنخفض في بيئتها جعل مهمة الحفاظ على القيمة أسهل من مهمة أمين. الفرق بين القصتين ليس في الدخل، بل في مزيج القرار الشخصي وبيئة التضخم المحيطة به.

أدوات ومصادر تساعدك على حماية مدخراتك من التضخم في وطنك العربي

لست وحدك في هذه المعركة؛ توجد أدوات متاحة اليوم في معظم الدول العربية، وإن اختلف مستوى نضجها من بلد لآخر.

في السعودية والإمارات، توجد تطبيقات استثمار مرخصة تتيح البدء بمبالغ صغيرة جدًا، وتعمل غالبًا بترخيص من الجهات الرقابية المالية المحلية، وبعضها مرتبط مباشرة بالبنوك المحلية، مما يمنحك طبقة إضافية من الأمان قبل البدء.

في مصر، حيث التضخم أعلى بكثير من الخليج كما رأينا في الأرقام أعلاه، تصبح ملاحقة عائد يتجاوز معدل التضخم أولوية أكبر لا رفاهية؛ يمكن متابعة شهادات الادخار ذات العائد المرتفع التي تطرحها البنوك الحكومية بشكل دوري، ومقارنتها بمعدل التضخم المعلن من البنك المركزي المصري قبل اتخاذ القرار.

في المغرب والجزائر، تتوفر صناديق استثمار مشتركة يمكن الدخول إليها عبر البنوك التقليدية دون الحاجة لخبرة كبيرة. وفي قطر وتونس، توسعت في السنوات الأخيرة خيارات الادخار المرتبط بعائد يحاول اللحاق بمعدل التضخم المحلي، وإن كانت لا تزال أقل انتشارًا من دول الخليج الكبرى.

الأهم من التطبيق نفسه أن تبدأ فعليًا؛ أداة بسيطة تُستخدم بانتظام أفضل من أداة “مثالية” تبقى مجرد فكرة. وفي مصر والمغرب والجزائر تحديدًا، قد يكون الطريق الأول هو زيارة فرع البنك الذي تتعامل معه، والسؤال المباشر عن المنتجات الادخارية أو الاستثمارية المتاحة حاليًا بعائد يقترب من معدل التضخم أو يتجاوزه.

خلاصة القول

الآن تعرف كيف تحمي مدخراتك من التضخم، ولماذا يختلف وقعه على جيبك اختلافًا كبيرًا حسب البلد الذي تعيش فيه، لا فقط حسب حجم راتبك. الحل ليس التوقف عن الادخار، بل جعل مدخراتك تعمل وتنمو بدلًا من أن تبقى ساكنة تخسر قيمتها بصمت.

اليوم، افتح كشف حسابك البنكي واسأل نفسك سؤالًا واحدًا: هل هذا المال ينمو أم يتآكل؟ ثم اختر خطوة واحدة فقط من هذا الدليل وطبّقها قبل نهاية اليوم؛ لا حاجة لتطبيق كل شيء دفعة واحدة.

خالد، ونور، وأمين، وسارة، كلهم بدأوا من نفس النقطة التي تقف فيها الآن. الفرق الوحيد أنهم قرروا التحرك رغم عدم اكتمال الظروف. ابدأ بخطوة واحدة صغيرة الآن؛ مستقبلك المالي يستحق ذلك، وأنت قادر على بنائه.

كيف تحمي مدخراتك من التضخم بخطوة واحدة سريعة؟

إذا لم يكن لديك وقت لتطبيق كل الخطوات الست دفعة واحدة، ابدأ بنقل جزء ولو بسيط من مدخراتك من حساب بلا عائد إلى أداة استثمارية بسيطة؛ هذا وحده يوقف أكبر مصدر لتآكل قيمة أموالك.

ما هو التضخم بلغة بسيطة جدًا؟

هو ارتفاع أسعار السلع والخدمات، مما يجعل نفس المبلغ من المال يشتري أشياء أقل مع الوقت. راتبك يبقى كما هو رقميًا، لكن قدرته الشرائية تتراجع تدريجيًا.

هل يختلف كيف تحمي مدخراتك من التضخم حسب البلد الذي تعيش فيه؟

نعم، بشكل كبير. الأدوات المتاحة، ومستوى الإلحاح في التحرك، وحتى نسبة المدخرات التي يجب توجيهها لأدوات استثمارية بدل تركها نقدًا، كلها تختلف حسب معدل التضخم في بلدك، كما رأينا في جدول المقارنة أعلاه.

كيف أعرف معدل التضخم في بلدي؟

تنشر البنوك المركزية والجهات الإحصائية الرسمية في كل دولة عربية معدل التضخم الشهري والسنوي؛ في مصر عبر البنك المركزي المصري والجهاز المركزي للتعبئة العامة والإحصاء، وفي السعودية عبر الهيئة العامة للإحصاء، وفي المغرب عبر المندوبية السامية للتخطيط. متابعة هذه المصادر مباشرة أدق من الاعتماد على تقديرات متداولة، خاصة أن الرقم يتحرك من شهر لآخر كما رأينا في جدول المقارنة أعلاه.

هل الذهب حماية جيدة من التضخم؟

يُعتبر الذهب تقليديًا وسيلة لحفظ القيمة على المدى الطويل، خاصة في الثقافة العربية، لكنه ليس الحل الوحيد، ويُفضل دمجه مع أدوات استثمارية أخرى ضمن خطة متوازنة بدل الاعتماد عليه بمفرده.

هل التضخم دائمًا شيء سيء؟

تضخم منخفض ومستقر، كما هو الحال في السعودية حاليًا عند نحو 1.8%، يُعتبر طبيعيًا وصحيًا لأي اقتصاد. المشكلة تظهر عندما يكون التضخم مرتفعًا وسريعًا كما شهدته مصر في 2023، لأنه يفوق حينها قدرة الرواتب على المواكبة.

كم يجب أن أخصص شهريًا لمواجهة التضخم؟

لا يوجد رقم ثابت يناسب الجميع، لكن حتى نسبة صغيرة مثل 5% إلى 10% من راتبك، إذا استُثمرت بانتظام، تصنع فرقًا كبيرًا على المدى المتوسط والطويل، خاصة إذا كنت تعيش في بيئة تضخم مرتفع نسبيًا.