بحثت عن “استثمار للمبتدئين” في جوجل، ووجدت خمسين نتيجة تتكلم عن “تنويع المحفظة” و”العائد المركب” و”إدارة المخاطر”، وأغلقت المتصفح بعد دقيقتين. هذا بالضبط ما يحدث لمعظم الناس: يريدون أن يفعلوا شيئاً بفلوسهم، لكن كل شرح يجدونه مكتوب وكأنه موجّه لموظف بنك، لا لشخص عادي يريد أن يفهم من أين يبدأ.

هذا الشعور بالضبط هو ما يجعل معظم الناس لا يبدؤون الاستثمار للمبتدئين أبداً — ليس لأنهم لا يريدون، بل لأن أحداً لم يشرح لهم الأمر بلغة إنسانية حقيقية.

هذا الدليل مختلف. لن نتكلم عن وول ستريت ولا عن “المحافظ المتنوعة بالمعنى التقني”. سنجلس كصاحبين ونتكلم بصراحة عن كيف تبدأ — بالفلوس اللي عندك، في البلد اللي أنت فيها، مع الضغوط اللي تعيشها فعلاً.

ما معنى الاستثمار؟ — دون مصطلحات ودون كلام فاضي

خليني أسألك سؤالاً بسيطاً:

لو وضعت 1,000 ريال تحت المخدة اليوم وفتحتها بعد 5 سنوات — كم ستجد؟

1,000 ريال. نفس الرقم.

لكن هل تعرف أن قيمتها الحقيقية ستكون أقل؟ لأن الأسعار ترتفع كل سنة. اللي كان يكفي لسلة بقالة قبل 5 سنين لا يكفيها اليوم. هذا ما يُسمى التضخم — وهو يسرق مدخراتك بهدوء وأنت نائم.

الاستثمار هو: تضع مالك في مكان يكبر فيه — بدل أن يتآكل.

مثل أنك تشتري أرضاً وتتركها. بعد سنوات تبيعها بضعف ثمنها. هذا استثمار. أو تشتري جزءاً صغيراً من شركة مثل أرامكو أو أبل أو فودافون — الشركة تربح، وأنت تأخذ نصيبك. هذا أيضاً استثمار.

الفكرة ليست معقدة. المشكلة أن الذين يشرحونها يحبون التعقيد — لأنه يجعلهم يبدون أذكياء ويجعلك تحتاجهم. أنت لا تحتاجهم. تحتاج أن تفهم الأساسيات وتبدأ.

ملاحظة مهمة: قبل أي حديث عن الاستثمار، تأكد أن وضعك المالي مستقر. إذا كانت عليك ديون بفوائد، الأذكى أن تتخلص منها أولاً — لأن فائدة الدين غالباً أعلى من أي عائد ستحصل عليه من الاستثمار.

لماذا الاستثمار ليس خياراً في 2026 — بل ضرورة

في رمضان الماضي، كان أمين — صديق من الدار البيضاء يعمل مهندساً براتب 8,000 درهم — يتكلم مع أهله عن الزواج. المهر وحده يبدأ من 50,000 درهم. الشقة إيجار أو شراء. العرس. الأثاث.

قال لي: “والله ما أدري من أين.”

أمين يدخر منذ 4 سنوات. لديه 30,000 درهم في البنك.

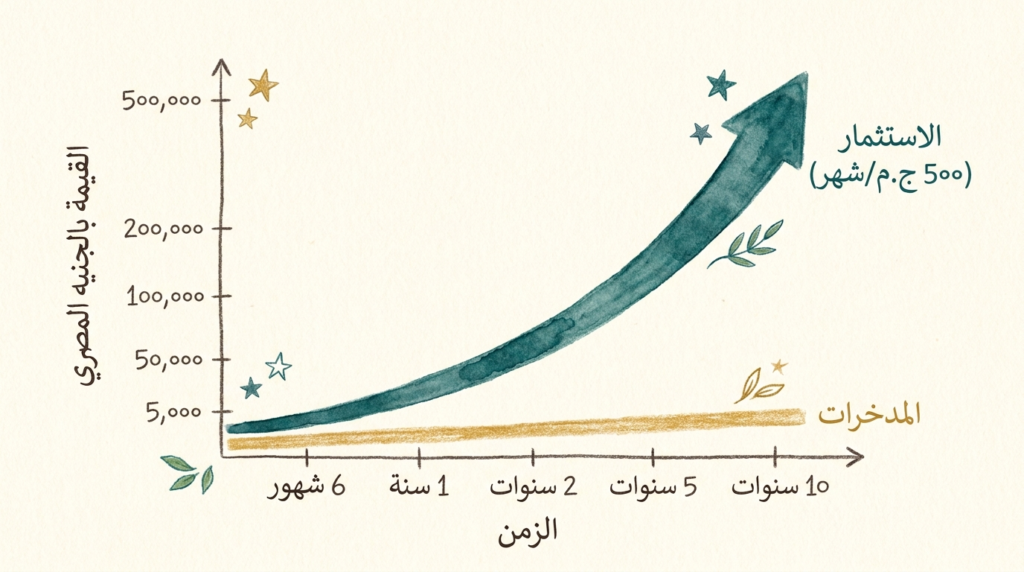

في نفس الوقت، زميله في العمل — يسمع — بدأ يستثمر 500 درهم شهرياً قبل 4 سنوات في صندوق استثماري بسيط. اليوم عنده ما يقارب 28,000 درهم، مع أنه استثمر 24,000 فقط.

الفرق ليس كبيراً الآن. لكن بعد 10 سنوات؟ سيكون هائلاً.

هذا هو مبدأ الفائدة المركبة — ربحك يولّد ربحاً فوقه. تخيّل كرة ثلج تتدحرج: كلما كبرت التقطت ثلجاً أكثر، وكلما التقطت ثلجاً أكثر كبرت أسرع.

المشكلة الحقيقية للعائلة العربية في مصر والمغرب والسعودية والجزائر — أن الضغوط كثيرة جداً: إعالة الوالدين، مصاريف المدارس، الإيجار المرتفع، ومجتمع يتوقع منك أن “تبان” حتى لو ما عندك فلوس. هذه الضغوط تأكل كل ما تدخره.

لهذا الاستثمار ليس ترفاً — هو الطريقة الوحيدة للخروج من هذه الحلقة المغلقة.

وإذا كنت تتساءل كيف تجد ما تستثمره مع راتب محدود، هناك طرق عملية لتوفير المال من راتب صغير تساعدك تعرف من أين تبدأ.

3 شروط لا تبدأ الاستثمار للمبتدئين قبلها

الشرط الأول: لا ديون بفوائد

إذا كان عليك قرض بفائدة 15% أو 20%، فأي استثمار ستدخل فيه سيخسر أمام هذه الفائدة تلقائياً. أطفئ الحريق قبل أن تفكر في البناء.

الشرط الثاني: صندوق طوارئ جاهز — وهذا الشرط الذي يتجاهله الجميع

تخيّل هذا: استثمرت 10,000 جنيه. بعد 6 أشهر مرض أحد أفراد عائلتك وتحتاج مالاً عاجلاً. الأسواق في تلك اللحظة نازلة. اضطررت تبيع بخسارة 20%.

هذا السيناريو يحدث كثيراً — ويجعل الناس يكرهون الاستثمار إلى الأبد. مع أن الخطأ لم يكن في الاستثمار، بل في غياب شبكة الأمان.

صندوق الطوارئ يعني: 3 أشهر على الأقل من مصاريفك الأساسية محفوظة في مكان تقدر توصله في 24 ساعة. هذا الدليل يشرح كيف تبنيه حتى لو راتبك ضيّق.

الشرط الثالث: ميزانية شهرية واضحة

لا تستطيع الاستثمار بانتظام إذا لم تعرف أين تذهب فلوسك كل شهر. بدون ميزانية شهرية واضحة، ستستثمر شهراً وتتوقف ثلاثة — وهذا يكسر كل شيء ويمنع الفائدة المركبة من العمل لصالحك.

أنواع الاستثمار المتاحة لك — بكلام واضح لا بمصطلحات

الأسهم

تشتري جزءاً من شركة حقيقية. إذا الشركة ربحت، أنت ربحت. إذا خسرت، خسرت معها. العائد محتمل أن يكون مرتفعاً، لكن المخاطرة موجودة دائماً.

مناسب لمن يستثمر على المدى البعيد — 5 سنوات فأكثر — وليس لمن يحتاج ماله خلال سنة أو اثنتين.

الصناديق الاستثمارية — الأفضل للمبتدئ

بدل ما تختار شركة واحدة وتراهن عليها، الصندوق يشتري لك أسهماً في عشرات الشركات دفعة واحدة. إذا خسرت شركة، البقية تعوّض. هذا أكثر أماناً للمبتدئ بكثير.

- في السعودية: متوفرة عبر تطبيقات مثل إتقان وراجحي كابيتال والبنوك الكبرى.

- في مصر: عبر CIB وبنك مصر وبنك القاهرة.

- في المغرب: عبر شركات مثل Wafa Gestion واتحاد المحافظ المشتركة.

الصكوك والسندات الحكومية

الحكومة تقترض منك وتعطيك عائداً ثابتاً. أقل مخاطرة — لكن العائد أقل أيضاً. مناسب جداً لمن لا يتحمل أي تذبذب أو خسارة حتى مؤقتة.

العقار

يحتاج رأس مال كبير في البداية، لكنه استثمار مفهوم للعقلية العربية ويعطي دخلاً شهرياً من الإيجار.

المشكلة الجوهرية: غير سائل. يعني إذا احتجت مالاً عاجلاً، لا تستطيع بيع نصف الشقة.

خطوتك الأولى العملية — ماذا تفعل هذا الأسبوع تحديداً؟

هنا بالضبط أين يتوقف معظم الناس. يقرأون. يفهمون. يقولون “ممتاز” — ثم لا يفعلون شيئاً.

لذلك لن أعطيك قائمة طويلة. خطوة واحدة فقط:

افتح حساباً في صندوق استثماري متوازن، وحوّل له مبلغاً ثابتاً كل شهر فور نزول راتبك.

هذا كل شيء.

لماذا صندوق متوازن؟ لأنه يجمع بين الأسهم والصكوك — عائد معقول مع مخاطرة منخفضة. مثالي للمبتدئ الذي لم يجرّب من قبل.

لماذا فور نزول الراتب؟ لأنك إذا انتظرت “ما يتبقى آخر الشهر” — لن يتبقى شيء أبداً. الاستثمار يجب أن يكون مصروفاً أولاً، لا مصروفاً أخيراً.

كم المبلغ؟ ما تستطيعه. 200 ريال. 300 جنيه. 400 درهم. المبلغ لا يهم بقدر الانتظام — الوقت هو من يصنع الفارق، لا حجم المبلغ.

وإذا كنت لا تزال تتردد بين الادخار والاستثمار وتريد تعرف أيهما يناسبك الآن، هذا الدليل المقارن يجيب على السؤال بوضوح.

5 أشياء ستسمعها وستجعلك تتوقف — لا تصدقها

“الاستثمار للأغنياء فقط” هذه الجملة اخترعها من لا يريدك أن تبدأ — أو من جرّب وخاف وأراد أن يبرر خوفه. تطبيقات كثيرة اليوم تبدأ من 100 ريال.

“الأسواق ستنهار قريباً” هذه الجملة تُقال منذ 50 سنة. نعم، هناك انخفاضات دورية — لكن من صبر ربح دائماً على المدى البعيد. الانهيارات مؤقتة. النمو تاريخياً اتجاه دائم.

“فلان خسر كل شيء في الاستثمار” هل تعرف التفاصيل؟ هل استثمر في شركة واحدة مجهولة؟ هل باع وقت الذعر؟ الخسائر الكبرى لها أسباب محددة — وكلها قابلة للتجنب إذا اتبعت المبادئ الأساسية.

“انتظر وقتاً أفضل” لا يوجد وقت أفضل. الوقت الأفضل كان قبل 10 سنوات. الوقت الثاني الأفضل هو الآن — هذه ليست جملة تحفيزية، هي حقيقة رياضية مثبتة.

“جرّب معي هذا المشروع — ضمان 30% شهرياً” هذه عملية نصب. 30% شهرياً يعني 360% سنوياً. لا يوجد استثمار حقيقي في الدنيا يعطيك هذا. أغلق الهاتف وكفى.

قصة نور من القاهرة — والقرار الذي غيّر كل شيء

نور موظفة في شركة تسويق بالقاهرة. راتبها 9,000 جنيه. بعد الإيجار والمواصلات وتحويل جزء لأمها في المنصورة، يتبقى معها ما بين 1,200 و1,500 جنيه.

ظلت سنتين تقول: “لما يتحسن الوضع، أبدأ.”

في يناير 2023 قررت أن الوضع لن يتحسن وحده — وبدأت تستثمر 500 جنيه شهرياً في صندوق استثماري متوازن عبر بنكها.

الشهر الثاني: خافت. السوق نزل قليلاً. أرادت توقف. صبرت.

بعد عامين كاملين — استثمرت 12,000 جنيه. قيمة حسابها اليوم: حوالي 14,800 جنيه.

ليست ثروة. لكنها المرة الأولى في حياتها التي تشعر فيها أن لديها “شيئاً يكبر” — لا مجرد أموال تذوب.

قالت: “الأجمل مش الرقم. الأجمل إني بحسّ إن في حاجة بتاعتي بتشتغل حتى وأنا نايمة.”

هذه هي النقطة كلها.

خلاصة — والخطوة التي تفعلها اليوم لا غداً

الاستثمار للمبتدئين ليس علماً صعباً. هو قرار واحد: أن تجعل جزءاً صغيراً من مالك يعمل بدلاً منك.

الشرط الوحيد هو أن تبدأ — حتى لو بمبلغ يبدو صغيراً جداً. الزمن هو من يحوّل الصغير إلى كبير، لا حجم المبلغ الأول.

خطوتك اليوم: افتح تطبيق بنكك الآن، وابحث عن “الصناديق الاستثمارية” أو “الادخار الاستثماري”. إذا لم تجد، اتصل بالبنك واسأل مباشرة. السؤال لا يكلف شيئاً — والتأخير يكلف سنوات.

أنت لست متأخراً. أنت فقط بحاجة إلى خطوة أولى.

كم أحتاج لأبدأ الاستثمار للمبتدئين؟

لا يوجد حد أدنى ثابت. كثير من الصناديق الاستثمارية في السعودية ومصر والمغرب تقبل مبالغ تبدأ من 100 إلى 500 وحدة بالعملة المحلية. المهم هو الانتظام، لا حجم المبلغ.

هل الاستثمار في الأسهم حلال؟

أسهم الشركات التي تعمل في أنشطة مباحة جائزة شرعاً وفق جمهور العلماء المعاصرين. هناك أيضاً صناديق استثمارية إسلامية متوافقة مع الشريعة متاحة في معظم البنوك الخليجية والعربية — يمكنك طلبها تحديداً عند فتح الحساب.

ما الفرق بين الادخار والاستثمار للمبتدئين؟

الادخار يحفظ مالك ثابتاً لكنه يخسر قيمته مع التضخم تدريجياً. الاستثمار يجعل مالك ينمو بمرور الوقت مع قبول درجة من المخاطرة. لمن يريد فهم الفرق بعمق أكثر، هذا الدليل المقارن الكامل يشرح متى تختار كل خيار.

ماذا أفعل إذا نزل استثماري وخسرت؟

لا تبع — هذا هو الخطأ الأكبر الذي يقع فيه المبتدئون. يبيعون وقت الخوف فيحوّلون خسارة مؤقتة على الورق إلى خسارة حقيقية في جيبهم. الأسواق تنزل وترتفع — من صبر ربح في الغالب على المدى البعيد.

هل أحتاج خبرة مالية لأبدأ الاستثمار للمبتدئين؟

لا. الصناديق الاستثمارية المُدارة تحديداً موجودة لهذا السبب — متخصصون يديرون المال نيابةً عنك. مهمتك فقط أن تختار صندوقاً موثوقاً وتحوّل مبلغاً شهرياً ثابتاً وتصبر.

نُشر هذا الدليل على مدونة ميزان مالي — دليلك العربي للحرية المالية.